私の心情(268)―資産活用アドバイス119 資産残高の減少を参照点から理解する

スマホで資産残高を毎日チェック

スマホで資産残高を毎日チェック

スマホのアプリで家計管理をされている人は多いと思います。私もそうですが、証券会社の口座のデータも取り込んでいるので、日々株価の上下に伴う資産残高の変動が気になっています。前日よりいくら増えたのか、減ったのか・・・・・。

特に退職後(勤労収入<生活費の時代)の生活になってから、銀行口座に入金されるお金は大幅に減少しました。そのため資産残高の変動はもっぱら日々の生活の支出と株価の変動によるものになります。

有り体に言えば、預金残高が減り続けて、運用残高は日々の変動に直結しているという状況が日々起きています。これはスマホの画面を見ていると、なかなか恐ろしさを感じさせるものです。特に運用資産残高が減少すると、本当に考えこんでしまいます。資産の取り崩しの重要性を伝えている私がそんなことではいけないと思いながらも、やはりその日々の思いはぬぐい切れないものです。

知らないことが良かった昨年8月の急落

昨年8月4日の急落は史上最大の下げ幅といわれて、メディアで大きく取り上げられました。その日は、前日の深夜に福岡・熊本への出張から帰ってきて、ちょっとヘトヘトななか、フィンウェル研究所の7月の月次決算処理を行っていました。それに連載の原稿締め切りもあって、急落のことを知らないまま夕方になっていました。正直慌てましたが、翌日は史上最大の上げ幅になり、結局、私はこのマーケットの大変動で何もせず傍観するだけに徹することができました。

皆さんは、その時どんな投資行動をとったのでしょうか。「株価が下落したときにこそ、積立投資で安く買えるメリットがある」といった現役世代向けのメッセージは、資産活用世代、資産の取り崩しを行っている世代には響きません。慌てふためきませんでしたか・

やっぱり売りは出ていた

株式会社Quick資産運用研究所が発表している「Quick投信レポート」の10月号によると、「解約額(ETFを除く追加型株式投資信託全体)が多かったのは8月7日で3442億円」とのこと。これは「8月5日の夕方3時までの売却注文分が主に反映される」と注記されており、やはり8月4日の急落は売りの拡大という影響をもたらしたようです。

ただ、翌日の急騰があったことからそれも1日で終わっているのが大きな特徴といえます。そのため月間でみると、8月の国内公募追加型株式投資信託(ETFを除く)への資金流入額は1.3兆円となり、それまで続いてきた7か月連続の1兆円越えを継続したと報じられています。

参照点を理解する

われわれ資産活用世代にとっての問題は、こうしたマーケットの変動にどうすれば惑わされずに済むかということではないでしょうか。その参考となるのが、行動経済学で指摘される参照点という考え方です。

行動経済学のなかで有名な考え方のひとつにプロスペクト理論があります。人は利得よりも損失の方を過剰に評価する傾向にあり、同じ損失額と利得額を比べると心理的な影響は損失の方が大きくなるというものです。その利得と損失の判断を分ける基準点を参照点と呼んでいます。その参照点をどこに置くかというだけで、損失か利得かが違ったり、損失の大きさを異なって感じたりします。

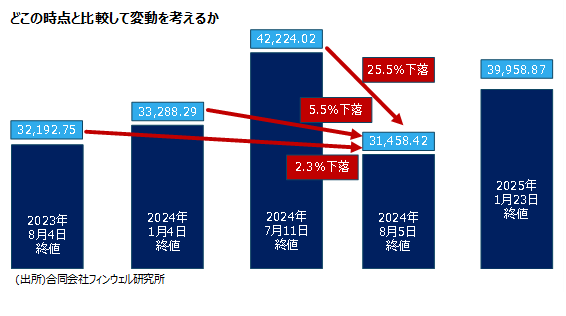

昨年8月の急落をどこと比べてどれくらい下落したかを比較したのが下のグラフです。7月の高値からみると、なんと25.5%もの下落になりますが、年初からの下落率でみると5.5%、前年比でみると2.3%の下落で済んでいます。もし参照点を7月においていればそれはもうパニックですが、1年前の水準に置いていればそれほど驚くことではありません。

繰り返しますが、昨年の急落は翌日の急騰もあって、私のように知らないままだったものには慌てることもなかったのですが、もし8月の下落した後の水準が数日続くようなときには、われわれはどんな反応だったどろうかを改めて考え置く必要があります。

資産活用における参照点の重要性

資産の取り崩しにおいてはもっと重要な参照点の問題があります。退職後に、生活のために資産を取り崩して使っていくと、保有資産は減少します。これは避けられないことですが、感情的にはなかなか受け入れにくいものです。

ただ、ここで「資産の減少」とはいつの水準と比べて減少しているのかという参照点の問題だと考えることができます。65歳から資産の取り崩し局面に入ったとして、65歳の資産額を参照点にすると常に資産は減少することになりかねません。

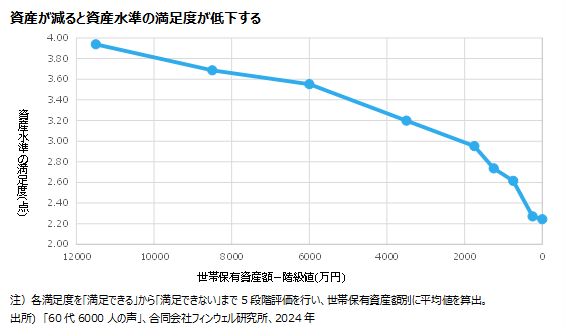

資産が減ると満足度が下がる

下のグラフは、フィンウェル研究所が行っている「60歳6000人の声」アンケートの2024年調査をもとに、世帯保有資産額別の資産水準の満足度をプロットしています。右に行くほど保有資産の少ない世帯ですが、明らかに資産水準の少ない人ほどその満足度が低いことがわかります。すなわち、これをみる限り資産が減ることはその満足度を下げることにつながるわけです。

高齢ほど同じ資産額に対する満足度は高い

しかし、「何と比べて減っているか」という参照点を別に設けることができれば、資産水準の満足度は違ってみえるはずです。

一般に同じ資産額であれば年齢の高い人の方が満足度は高いといえます。先ほどの「60代6000人の声」アンケートで、60代になったばかりの60-62歳の満足度ともうすぐ70代になる67-69歳のそれと比較すると、資産が2000万円以上の層であれば、どの保有資産額帯でも、67-69歳の満足度の方が60-62歳よりも高いという結果になりました。これは、資産水準の満足度が、残りの人生で使える資産額を前提にした安心感に基づいていると考えると、わかりやすいと思います。

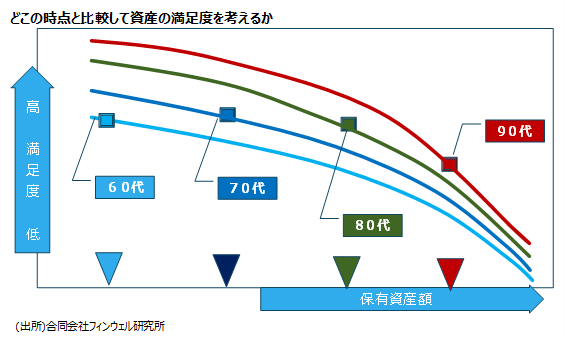

何と比べて資産の増減を考えるか

とすれば、年齢ごとに目標とする資産額を設定しておいて、それを資産額の増減を考える際の参照点にできないでしょうか。例えば、65歳の資産額4000万円として、70歳で3800万円、75歳で3600万円、80歳で3400万円といった設定です。資産額は毎年使っていくことで徐々に減少しますが、その際に比較するのはこれら年齢別に設定した残高です。これを参照点にして、それよりも多いか少ないかで考えるというスタイルです。

それを表したのが下のグラフです。年齢が上がれば同じ資産水準に対する満足度が高いはずだとすれば、資産水準に対する満足度の曲線(資産水準が低下すると満足度も低下する)は、年齢が高くなるほど上にシフトすると考えます。すなわち、薄い青色の線で示した60代の満足度曲線よりも、濃い青色の線で示した70代の満足曲線が上にあるということです。80代(緑色)、90代(赤色)はさらに上にあると考えます。

この年代と満足度曲線の関係を前提にすると、資産額が減っても資産額に対する満足度はそれほど低下しないと考えられます。60代の資産水準に対する満足度がグラフの薄い青色の■にあったとします。70代までの間に資産を使ってその水準が低下した(横軸を右に移動)としても、満足度曲線が濃い青色の70代の曲線にシフトしていれば、それほど満足度は低下しないはずです。同様のことが、80代、90代になっても起き得ると考えられます。

その発想に沿って年代別に資産額を予め想定しておけば(グラフでは三角形の水準)、その水準まで資産を使っても安心感、満足度はそれほど低下しないのではないかと考えます。参照点の考え方は、行動バイアスが強まりがちな高齢世代においては大事な視点になると考えます。