私の心情(264)―資産活用アドバイス116 インフレ期の資産の引出率をどう考えるか

金融業界では、長びくデフレのなかでもインフレに対する無防備さのリスクを伝えることが多かったのですが、このところ実際に生活品の値上がりが続くことでそのリスクを気にする投資家が増えています。

金融業界では、長びくデフレのなかでもインフレに対する無防備さのリスクを伝えることが多かったのですが、このところ実際に生活品の値上がりが続くことでそのリスクを気にする投資家が増えています。

資産の取り崩しに関するセミナーでも、インフレに関する質問を多くいただくようになりました。「資産の取り崩しをするようになったときに、インフレが続けば想定以上に資産を引き出すことになるのではないかと懸念しています」といった質問です。

確かに、資産活用や資産の取り崩しに関してこのブログで取り上げてきましたが、あまりインフレを明示して議論をしてきませんでした。インフレで必要資金額が増えることで、引出額はもっと多く、引出率はもっと高くしなければならないのではないか、という懸念を一度整理してみることにします。

米国の4%ルールはインフレを織り込んで考える

本来、インフレは引出率だけではなく収益率にも影響するはずですから、両面での影響を考える必要がありますが、今回は引き出し側を考えてみることにします。

その前に米国でよく使われる「Bengenの4%ルール」、または持続可能な引出率を振り返ってみます。この引出率で、資産を取り崩し始める際の資産残高に乗じて引出額を算出し、それを最後まで定額で引き出すことを前提にしています。ただ毎年の引出額はインフレ分を加味しており、そのうえで最後まで引き出しても資産が枯渇しない引出率を推計するものでした。

この持続可能な引出率に関しては、ブログで何度か取り上げていますので、「私の心情55―持続可能な引出率」、「私の心情153―第5回デキュムレーション研究会―持続可能な引出率」などを参照してください。

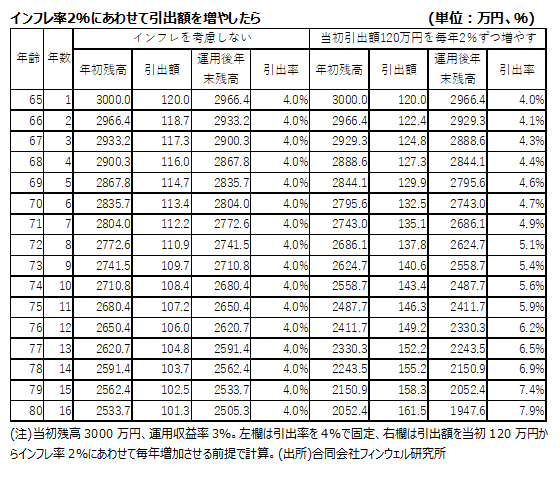

2%のインフレが15年続くと引出率はいくら必要か

この考え方にあわせて引出額を当初資産の4%で固定し、インフレ分だけ増加させるという方法を想定して、インフレでどれくらい引出額を増やすことになるのかを考えてみます。

保有資産3000万円で4%引き出しを想定した場合、初年度の引出額は120万円(=3000万円×0.04)となり、2%のインフレ率が想定される際には翌年の引出額は122.4万円(=120万円×1.02)が必要となります。65歳で引き出しを始めて80歳までの15年間、ずっと2%のインフレ率が続いたとすると、80歳の時にも同じ生活水準を維持するために必要な引出額は161.5万円(=120万円×(1.02)15)と計算できます(グラフ参照)。

その引出額を前提に、残りの資産を毎年3%で運用できたとしたら、運用資産の残高は80歳になったときには2052.4万円となります。ただ、注意したいのは、このペースで引き出していくと、70代に入ると引出率が急速に高まり、79歳には引出率が7%台に高まってしまうことです。

80歳時点の残高毀損リスクが高まりそう

ちなみに引出額をずっと120万円で固定にした場合、80歳の年初の資産残高は2375.1万円ですから、これと比べるとインフレに連動して引出額を増加させる場合の残高は、322.7万円少なくなる点は十分に念頭に置くべきです。

さらに繰り返しますが、これは3%の運用収益率に変動がない、すなわち収益率配列のリスクが存在しないという前提ですので、かなり楽観的なものとなります。収益率の変動を念頭におくと、残高を維持する力は120万円の定額引き出しよりも大きく低下することは避けられません。特に60代に低めの収益率となって元本の毀損が進んでいるなか、後半で収益率が回復してもその時期に引出額が多くなっていることで、残高の回復の足を引っ張ることにもなりかねません。70歳代後半の引出率が7%台に高まることの影響度はかなり大きくなると思われます。

ちなみに期待収益率を3%として収益率の変動を加味したモンテカルロ・シミュレーションの結果は、「私の心情237-第15回デキュムレーション研究会―定率引き出しと定額引き出し」を参照してください。

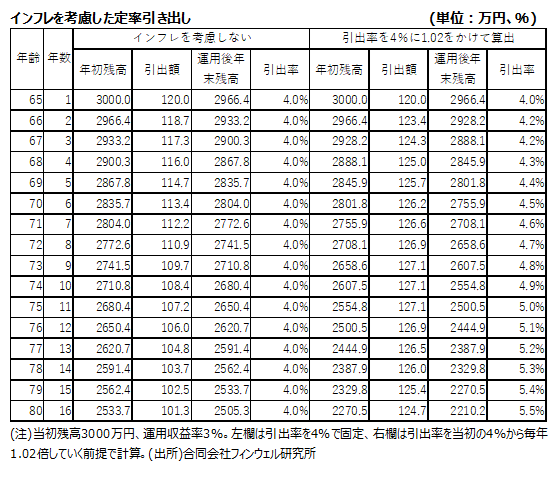

インフレを考慮した定率引き出し

収益率配列のリスクを回避する方法として「率」を意識した引き出しがありますが、引出率にインフレを連動させて考えることもできます。例えば、3000万円をベースにして、 1年目の引出率を4%と設定して、2年目の引出率は4.08%(=4%×1.02)に引き上げるという考え方です。元本が3000万円のままであれば、引出額は122.4万円となり、120万円からインフレに連動して2%増加となっています。

2%のインフレ率が15年継続すると考えれば、2%の15乗で計算した35.59%が物価の上昇率となりますが、引出率も当初の4%から5.38%に引き上げられることになります。元本が変動しなければインフレ2%を加味した引出額と同じ金額になります。もちろん残高の変動から引出額の変動は避けられませんが、このコンセプトは引出率を4%に固定した定率引き出しの場合と同じと考えることができます。引出率をインフレにあわせて引き上げていくのは、「インフレを考慮した定率引き出し」とみています。

この場合、80歳時点の資産残高は、下の図の右欄に記載した通り2270.5万円と計算されます。左欄にあるインフレを考慮しない定率引き出しの場合の80歳資産残高と比べて、1割程度、263.2万円少なくなります。ただそれでも実質的に引出率は5%台に留まりますから、よりコントロールされた方法といえるのではないでしょうか。

次回は、インフレの収益率への影響をまとめてみます。インフレの資産取り崩しに対する影響は、引き出し率だけではなく、収益率への影響も勘案して理解する必要があるとお思います。