私の心情(262)―資産活用アドバイス114 英国アドバイス・ギャップ縮小、DCから第一歩

英国では、「金融アドバイスを受けた人は成人の8%に留まり(それでも日本よりはかなり多いと思いますが)、実際にガイダンスや金融情報を活用した24%の人の3分の1に留まる」との分析から、残りの3分の2が、アドバイスを「受けられない」「受けていない」層だとして、このアドバイス・ギャップを縮小させることが金融当局の大きな課題になっています。

英国では、「金融アドバイスを受けた人は成人の8%に留まり(それでも日本よりはかなり多いと思いますが)、実際にガイダンスや金融情報を活用した24%の人の3分の1に留まる」との分析から、残りの3分の2が、アドバイスを「受けられない」「受けていない」層だとして、このアドバイス・ギャップを縮小させることが金融当局の大きな課題になっています。

今回のブログでは、その施策の進展について、英国の金融当局FCAが11月15日付けで開示した情報(Feedback:Advice Guidance Boundary Review)をもとに、その内容をまとめています。

3つのアドバイス・ギャップ縮小策

当初の「アドバイス・ギャップ縮小」のための提案は2022年末にリリースされていますが、その後改定されて、23年12月にFCAと財務省が共同で新しい提案として出しています。それがパブリックコメントを経て、動き始めようとしています。

「アドバイス・ギャップの縮小策」のポイントは、無料のガイダンスの定義を明確にして、有料の包括的なアドバイスとの間に2つの新しい定義のサービスを作り出そうとするものです。

詳細は、下の2つのブログを参照いただきたいと思いますが、定義の明確化と、2つの新サービスの中身は次の簡単なまとめをご覧ください。

- 2024年1月18日付けの「私の心情218―アドバイス・ギャップ縮小に苦悩する英金融当局」

- 2024年9月26日付け「私の心情253―簡易な資産引き出し方法の提案は可能か(英国の取り組み)」

パブコメのポイント

2023年12月の提案に対して、その後に「106件のブリックコメントが寄せられ、多くがポジティブに評価しているが、提供される金融サービスとは何か、どんな保護措置があるのかなどを、消費者が十分に理解できるようにする必要があるとの指摘があった」とのことです。11月15日付けのコメントのなかで挙げられている具体的な指摘事項は、

-

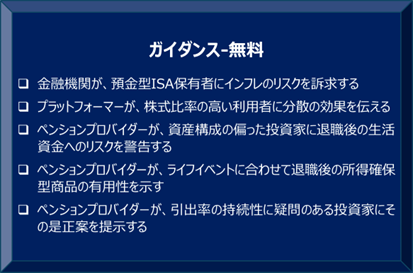

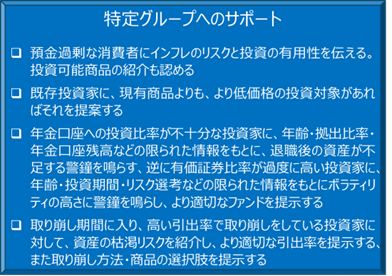

「特定グループへのサポート」:

大多数はこの「特定グループへのサポート」というアイデアに対して、大規模に行うのであれば消費者に貢献する最善の方法だとの評価だった。ただそのためには消費者がそれに信頼を寄せ、その内容とそれによって守られるものは何かを理解できることが必要だとの意見があった。このサービスが適切に提供されることが、消費者にとって重要であるばかりでなく、政策としての成功のカギを握っているとの声が寄せられた。

他の規制当局との協業の重要性、それぞれの提案を実行する際の詳細なルールの利便性、アウトカム重視の制度といったことに関する議論において、Consumer Duty(注1)と連動させることの重要性も指摘している。またオープン・バンキング(注2)に関連する技術も重要な議論の範囲になるとの指摘もあった。

(注1)Consumer Dutyは顧客本位、商品・サービスの適合性、情報の透明性、苦情処理の強化、持続的な顧客との関係構築に関するルールで2023年7月に施行

(注2)オープン・バンキングは顧客情報の共有、API、金融包摂などをもたらす仕組み

-

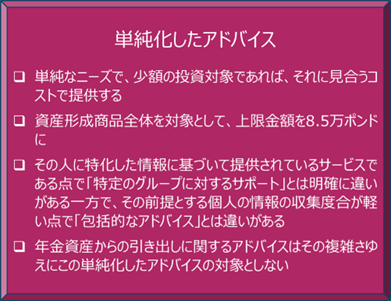

単純化したアドバイス(Simplified advice):

このサービスはマスマーケットには適していないのではないかとのフィードバックがあった。「特定グループへのサポート」では物足りないとか、「包括的なアドバイス」は望まないがもう少しサポートが欲しいといった狭間でニーズがある。

85%以上の投資アドバイザー企業は1-5人のアドバイザーを有しているだけなので、こうした小規模のアドバイザーとコミュニケーションをとるべく、FCAは2025年に各地でラウンドテーブルを開催する計画、この中で小規模アドバイザーにも単純化したアドバイスも提供できるように推進する予定としている。

金融当局、DC加入者向けの「特定グループへのサポート」に注力

今後のスケジュールのなかで明確になってきたのは、FCAはまずDC加入者向けの金融サポートから始める点です。

「企業年金への自動加入制度の導入がDC加入者を急増させ、DCがリタイアメント・インカムの重要なパーツのひとつになっている。FCA認可企業の提供しているDCプランのうち2023/24年度に初めて引き出しを行ったプラン数は、前年度の73万9652件から19.7%増えて88万5455件に達している」とのことです。2018年までにすべての企業で企業年金が導入され、そのほとんどがDCであったことを前提にすれば、この傾向は今後も拡大するはずです。

このため、FCAは「2024年12月に年金のサポートにフォーカスした提案、例えば確定拠出年金の加入者に「特定グループへのサポート」をどういった形で実現すべきかをアンケート調査の結果をもとに提案する」としています。「8万2000人の加入者に行ったアンケート調査の結果は、11月9日にリリースされたが、そのなかでは行動経済学的な要素を入れたEメールメッセージはメールを開くことに効果はあっても(開封率1-7%)、実際の行動(無料の金融ガイダンスを受ける)につながる効果はなかった」としており、この提案にはもう少し違ったアプローチも盛り込まれるのではないかと思われます。

2025年は一般の資産運用にも提案を

これに続いてFCAは「2025年6月までに(DC加入者だけではなく)より広範囲の投資家に対する「特定グループへのサポート」の新たな提案をリリースする予定」で、「これに合わせて、FCAのルール案も提示する予定」としています。

さらに、そのために「現在、DC加入者以外の人たちに対するアンケート調査を実施している」とのこと。「個人投資家の意思決定、受けているサポート、その課題、どのように提示されているかなどに関して、分析を進める。投資家と潜在的な投資家が抱える課題、現在受けているサポート、「特定グループへのサポート」の可能性なども調べる予定」としています。

12月のDCに関する提案、来年前半の一般投資家に関する調査結果など、今後のアドバイス・ギャップ縮小策の進展にも注目していきたいと思います。