私の心情(259)―資産活用アドバイス112 3つの資産区分を活用する資産取り崩し

米国のRetirement Income Strategyで良く取り上げられるのが、3 Bucket Approachです。ちょうど今読んでいる”How to Retire, 20 lessons for a happy, successful, and wealthy retirement”, Christine Benz, Director of personal finance and retirement planning for Morningstarでも著者自身のコメントになるLessonで、3 bucket approachを取り上げています。

米国のRetirement Income Strategyで良く取り上げられるのが、3 Bucket Approachです。ちょうど今読んでいる”How to Retire, 20 lessons for a happy, successful, and wealthy retirement”, Christine Benz, Director of personal finance and retirement planning for Morningstarでも著者自身のコメントになるLessonで、3 bucket approachを取り上げています。

今回のブログでは、3 bucket approachのポイントをまとめながら、私の目線も加えて、そのメリットと課題を概観していきたいと思います。

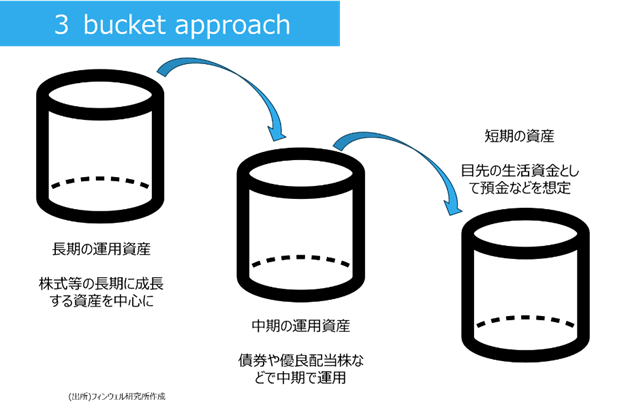

短期、中期、長期の3つの資産に分けて活用

このアプローチは、3つのBucket=区分を使って、それぞれに運用の期間を想定した資産を保有するように考える方法です。

まずは短期区分です。短期では目先の1-3年程度の生活に必要な預金を中心にした資産の区分です。ここは分かり易いところですが、現役のころの現金・預金の比率は「6か月とか1年といった生活費をカバーするもの」といった言われ方からすると、2年前後という期間は意外に長く感じるかもしれません。

次は中期区分ですが、これはその次の5-8年程度を想定します。例えば短期を3年とすれば、4年後から10年後くらいの生活に必要とする資産を保有する区分となります。主に債券や配当株や高配当ETFといった相対的にリスクが小さめでインカム収入が見込める有価証券を投資対象にします。

最後が長期区分ですが、ここは10年後以降の生活用資金として運用を続ける資産で、期間は15-25年といった長期となります。国際分散された株式が投資対象になります。

時間の経過とともに資金を長期⇒中期⇒短期へと移動

区分間の資金の移動は様々に想定できます。例えば、時間の経過とともに、長期から中期へ、中期から短期へと進める方法です。1年経過したときに預金は1年分使って減っていますから、これを中期区分から補います。主に、金利や配当を中心にしたインカム収入を中核にして必要であれば一部を売却して元本も取り崩します。そこで欠けた分を長期区分からは値上がり益に相当する部分を中心に売却をして、中期区分に資金を移します。

中長期区分のインカム収入を短期区分に集めるやり方も

また別な考え方としては、預金を生活費に使いながら、中期と長期の区分のインカム収益をそのまま短期の区分に振り込むことで預金の減少分を補う方法です。足りない部分があれば、長期区分における値上がり益相当分を売却して充当します。この方が、リバランスの頻度が少ないことから使いやすいという指摘があります。もちろん相場環境が悪くて値上がり益が見込めない場合には、無理をしないで、短期区分の資金を使って数年の時間稼ぎをすることも必要です。

分かり易いアプローチ

シンプルで分かり易いのがこのアプローチの特徴です。だからこそ、多くのRetirement Incomeの議論で紹介されることが多いように感じます。またここには定額引き出しの前提もあって、それも分かり易さにつながっているように思います。

具体例を考えてみます。退職後の生活費を年間500万円と想定します。そのうち150万円を年金収入で、残りの350万円を資産収入で賄うとします。短期区分を3年とすれば、1050万円の預金(=350万円×3年)を設定します。ここでは1000万円として計算しておきます。

中期、長期区分の必要資産額は大きくなりがち

中期区分には4年目から10年目までの7年間の資産を保有します。その資産から毎年1年分の必要額350万円をインカム収入だけで受け取ろうとすると、金利3.5%の債券またはそれと同等程度の配当利回りが期待できる配当株を1億円保有する必要があります。

ちょっと規模が大きすぎますから、350万円の7年分、2450万円を元本とインカム収入の両方で賄うと考えて、3.5%のリターンの場合、元本として2200万円強必要と計算できます。

長期区分では11年目以降の生活費を想定します。25年間分を設定すれば、3つの区分合計で35年間、65歳から100歳までカバーする計算になります。25年分の長期運用資産は、例えば株式でポートフォリオを組んで期待収益率3.5%(これを毎年獲得できると想定)として、毎年350万円を引き出してちょうど使い切る資産額は5970万円と逆算できます。

必要総額が大きくなりがち

ここで課題がひとつ見えてきます。短期区分で1000万円、中期区分で2200万円、長期区分で約6000万円ですから、総額で9200万円の資産が必要となります。90歳まで計画を短く設定しても、長期区分は約4000万円必要ですから、7200万円の総額になります。

年間の必要資産収入を350万円から250万円に引き下げることができれば、短期区分は750万円、中期区分は1600万円程度、そして長期区分(25年)で4200万円となり、総額は6550万円まで抑制できます。それでも大きな金額です。さらに必要資産収入を120万円分(毎月10万円)にまで下げると、短期区分360万円、中期区分760万円、長期区分2050万円で、総額は3170万円となります。

中期区分の運用商品に課題も

必要資産額はかなり少なくなってきましたが、ひとつ気になるのは、中期区分の資産を配当株式などで運用する場合に、いわゆるリスク性資産としての有価証券比率がかなり高くなることです。総額9200万円の場合でも、総額3170万円の場合でも有価証券比率は9割弱になります。この点は、金利水準が低くて債券の活用が十分にできない日本では、少し検討を要する部分ではないかと思います。

収益率配列のリスクの回避方法

分かり易さのひとつとして、引出額を定額にすることがありますが、定額引き出しには「収益率配列のリスク」が伴います。運用収益が期待収益率に収斂するとしても、毎年の収益率の変動は予見できません。もし前半に期待収益率を大きく下回る状況が発生した場合には、残高が想定以上に毀損することが懸念されるのです。

これを回避する方法に「率」を意識した引き出しがありますが、もうひとつは想定を下回る低い収益率が前半に発生した場合には、「できるだけ引き出さないようにする」という対策もあります。「率」を意識した引き出しは、相場が良い時には多めに引き出し、相場が厳しい時には引出額を抑制することを自動的に行うスキームですが、もし厳しい時に全く引き出さないで済むのならそれに越したことはありません。3つの区分にすることで、「相場環境が厳しい時には長期区分から引きださない」という動機づけができる点も重要です。

長期運用の区分を取り崩すまで10年を空ける

退職後の資産の取り崩しを短期区分の預金からスタートさせて、その預金が減少すれば中期区分から資金を回すようにすることは、長期区分の資産はできるだけ長い間、取り崩しに回さないようにする仕組みとみることもできます。そのためのバッファー資産(万一のための緩衝材)が10年分あるとみることができます。特に相場が厳しい時には、総じて保有し続けることは難くなるものですから、安心して資産の取り崩しができる時期まで待つことが可能になる仕組みでもあります。

生涯運用を前提

もうひとつ課題があります。それは有価証券運用を自身の人生の最後半まで想定していることです。米国では、後見人はインフレによる資産の劣化を避けるために有価証券を組み入れた運用を義務づけたプルーデント・インベスター・ルールがあるなど、日本との違いは大きいと思われます。

われわれは、認知・判断能力の低下によっていつかは資産運用から撤退せざるを得ないと想定しているだけに、この3区分のアプローチがかえって最晩年に課題を先送りしていることになるかもしれません。最近日本では、事前に契約した家族であれば、認知症発症後に有価証券の取り崩しだけ(購入は不可)を可能にするサービスも提供されつつあります。こうした対応がもっと広がることが重要になりそうです。