私の心情(255)―資産活用アドバイス109―英国年金の引出率は4%程度

英国の年金資産からの引き出し方法と引出率の分布がわかる統計が、9月末に発表されました。今回のブログでは、そのなかから資産の引き出し率に関連するデータをご紹介します。

一時払いは金額ベースで日本9割、英国1割

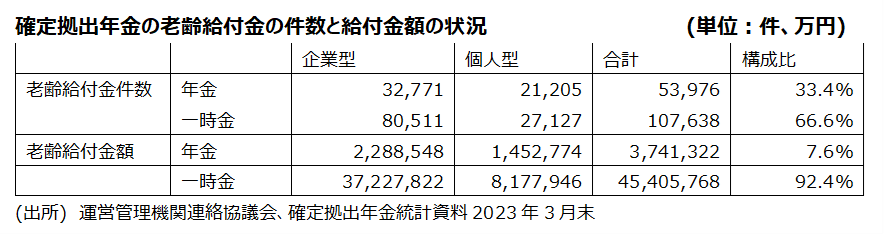

まずは日本のデータです。運営管理機関連絡協議会の確定拠出年金統計資料によると、2023年3月末で確定拠出年金の老齢給付金受け取りは、一時金での給付が件数ベースで66.6%、金額ベースで92.4%だったとのことです。

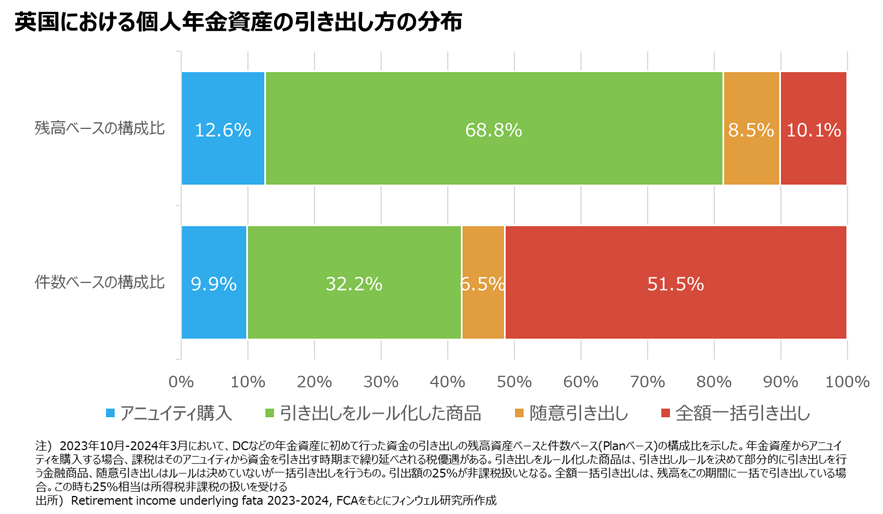

単純比較はできませんが、英国の確定拠出年金などを含む個人年金からの引き出しに関する統計では、2024年3月までの6か月間で一括引出は件数ベースで51.5%、金額ベースで10.1%でした。日英でかなり違っていますから、日本の確定拠出年金制度の今後に関する議論の参考になるかもしれません。

3種類の「使いながら運用する」方法

英国のこの統計は、データの種類によって6か月のデータと1年間のデータに分かれ、引き出しの方法に関しては6か月データで、最新は2023年10月から2024年3月の期間です。英国の個人年金資産の引き出しは、2015年の年金自由化で、引き出し可能年齢は55歳に統一され、引出方法もそれまでのアニュイティ(終身または有期の年金)一辺倒から多様化されました。また課税関係は残高の25%が非課税扱いで、残りは引き出した年の課税所得に繰り入れられます。

この6か月間に年金資産から初めて資産の引き出しを行った件数(plan数のデータ。1人が複数のPlanを有することもあり人数データとは異なる)は45万851件で、前年同期と比べると22.6%増加しています。そのうち全額を一括で引き出した件数は前述のとおり51.5%で、残高ベースでは10.1%です。

アニュイティ購入は大幅減

統計では、それ以外の引き出し方法の分類が、①アニュイティ、②引き出しをルール化した商品、③随意引き出し、の3つです。アニュイティは、購入時点で年金口座から資産を引き出しても所得税は非課税とされ、アニュイティから受け取るまで繰り延べられます。そのため、これも年金からアニュイティに乗り替えて「使いながら運用」を続ける方法とみることができます。年金自由化が行われる前は、確定拠出年金からアニュイティへの乗り換えは7割を超えていたといわれていましたから、それが現在残高ベースでも件数ベースでも1割前後へと大きく減っています。

引き出しをルール化した商品が7割弱に

年金自由化でアニュイティ以外の引き出し型商品も所得課税の繰り延べ対象になったことから、急速にその活用が広がったといわれています。現状では件数ベースで3割、残高ベースで7割に達しています。

もうひとつの引き出し方法が随時引き出しで、年金口座に資産を残しながら、必要に応じて引き出す方法です。この場合、件数ベース、残高ベースともに1割以下の比率に留まっています。

一括引出は小口資金が3分の2を占める

全額を一括で引き出す方法が件数ベースでは5割を超えています。ただ金額ベースでは1割ですから、小口の年金資産を保有する人たちがこの方法を採用していることがわかります。ちなみに全額一括引出の件数は23万1976件ですが、そのうち67.6%が年金残高1万ポンド(1ポンド=190円で円換算190万円)未満の小口資産でした。

資産額が多いほど引出率は小さくなる

この統計データで注目しているのが、引出率の分布です。統計では、2023年4月から2024年3月までの1年間に定期的な引き出しまたはアドホックな部分引き出しを行った件数(この期間に初めて引き出した件数と従来からの引き出しの継続分を含む)は52万7576件で、年代別には65-74歳が49.3%と半数近くになっています。また年金資産残高別にみると、5万ポンド以上が68.2%を占めています。

表はその年金資産残高別に、引出率の分布を見たものです。最も多いのが8%以上の引出率で全体の42.7%を占めていますが、この引出率はそもそも保有する資産が少ないといった特殊な事情が想定され、持続できる引出率ではないと思われます。8%以上の引出率を除いてみると、10‐24.9万ポンドの資産額では、引出率2-4%未満と4-6%未満が最も件数が多く、25万ポンド以上の資産額の場合、2%未満と2-4%未満が最も多くなっています。年金の資産残高が大きいほど引出率が低下していることがわかります。

逆に資産残高が少ないほど引出率が高くなるのは、生活のためにある程度の最低引出額が必要だと考えると、引出額が下方硬直的になり、資産額が小さい場合には引出率は高くならざるを得ないわけです。

資産3000万円層で4%前後の引出率

分かり易くするために、それぞれの引出率レンジの階級値と資産額レンジの階級値を使って、資産額ごとに平均引出率を計算してみました。5-9.9万ポンド(1ポンド=190円で換算、950-1881万円)では8.04%、10-24.9万ポンド(同1900-4731万円)では5.61%、25万ポンド(同4750万円)以上では4.07%となりました。

また特殊値である8%以上のデータを除外して計算してみると、それぞれ4.37%、3.58%、3.38%でした。ちなみに年金資産額10-24.9万ポンド層の階級値17.5万ポンドは、1ポンド=190円で円換算すると3325万円で、その層の引出率の最頻帯(8%以上を除く)は4-6%未満、平均引出率は3.58%です。

月額10‐15万円の引出額

この層の年間の平均引出額は、資産額の階級値17.5万ポンドと平均引出率5.61%を使って計算すると9800ポンド、円換算で186万円程度、月額15万円程度の引出額となります。また引出率3.58%なら年間引出額は6265ポンド、円換算で119万円、月額に直すと10万円くらいです。

資産額3000万円、引出率4%、金額で月額10‐15万円という水準は、われわれの目からみても現実的な感じがします。