私の心情(253)―資産活用アドバイス107―簡易な資産引き出し方法の提案は可能か(英国の取り組み)

資産の取り崩しは資産形成よりも難しいこともあって、英国では有料のアドバイスによるサポートが前提になっています。それでも2015年の年金自由化(Pension Freedom)から年金資産を過度に引き出す懸念から、簡易的な引き出し方法であるInvestment Pathwaysが提供されています。

資産の取り崩しは資産形成よりも難しいこともあって、英国では有料のアドバイスによるサポートが前提になっています。それでも2015年の年金自由化(Pension Freedom)から年金資産を過度に引き出す懸念から、簡易的な引き出し方法であるInvestment Pathwaysが提供されています。

資産活用は資産形成より難しい

資産の引き出しに簡易なアドバイアス・ガイダンスは本当に可能かを考えながら、改めて資産活用のアドバイスの重要性を考えてみたいと思います。

今さらですが資産活用は、その期間の運用を続ける難しさ、引き出しの手法の複雑さだけでなく、所得税や社会保険料、介護保険料など引き出し方による影響が多岐にわたります。だからこそ、金融アドバイスの主要分野は資産形成ではなく、資産活用だと考えています。

それを如実に示したのが、英国の金融当局FCAが昨年末にリリースしたPolicy Paper “Advice Guidance Boundary Review-proposals for closing the advice gap”の指摘ではないかと思っています。

アドバイス・ギャップ解消のために

ここで少しこのPolicy Paperの中身を振り返ってみます。英国金融当局FCAはFinancial Lives Survey 2022で、金融ガイダンスや金融情報を求める1290万人(全体の24%)のうち3分1しか金融アドバイスを受けておらず、3分の2がアドバイス・ギャップに陥っていることを示しました。それを埋める対策として、2023年12月に金融のアドバイスとガイダンスに関する新しい提言をまとめたこのPaperがリリースされました(詳細は、1月18日の「私の心情218―アドバイス・ギャップ縮小に苦悩する英金融当局」をご参照ください)。

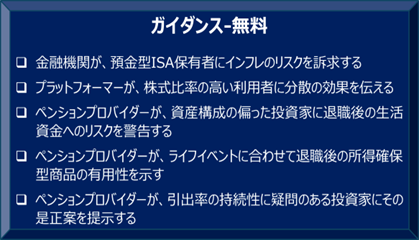

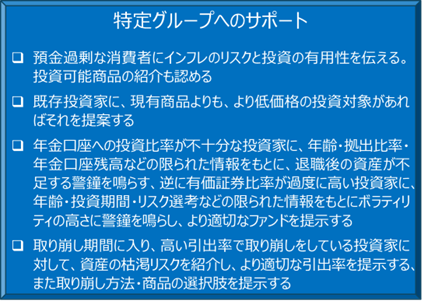

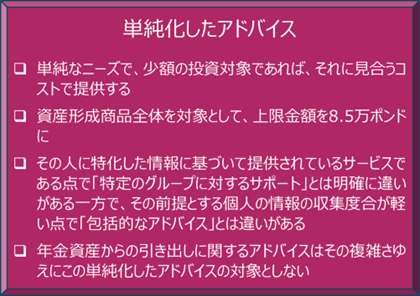

その具体策が3つあって、①無料で行うものであるガイダンスの定義を明確にする、②「特定グループへのサポート」という定義を作り、より安価なサービスを提供できるようにする、③もう少し踏み込んで、より包括的アドバイスに近い「単純化したアドバイス」も提供できるようにする、というものです。この提言が認められれば、金融サービスは、ガイダンス(無料)、特定グループへのサポート(無料または廉価)、単純化したアドバイス(廉価)、包括的なアドバイス(有料)、の4つとなります。

資産取り崩しは有料の包括的アドバイスでしか扱わない

注目したのは複雑さの順番で行けば上から2つ目の「単純化したアドバイス」でさえ、『年金資産からの引き出しに関するアドバイスはその複雑さゆえに対象としない』 (So we propose that all pension decumulation decisions are excluded from simplified advice. P38、5.14)と指摘していることです。

簡易なInvestment Pathwaysを広める

しかしその一方でDC口座保有者の資産の引き出しに関して、簡易で安価なサービスの提供をしないままではアドバイス・ギャップの縮小はままなりません。そこで簡易な引き出しアイデアであるInvestment Pathwaysを「特定グループへのサポート」のなかに組み込めるようにしています。

Investment Pathwaysとは、2018年にリリースされた報告書Retirement Outcomes Reviewで「アドバイスを受けていない取り崩し世代は、非課税部分を引き出し、残りの課税部分については適切な運用を続けられていない」との指摘を受けて提案された、アドバイスを受けていない人向けの簡易で定型的な資産引き出しの金融サービスです。施行されたのは2021年2月です。

ちなみに、英国では55歳が引出可能年齢で、DC資産はその残高の25%の引き出しに関しては所得税が非課税で、残りの75%に関しては引き出した年の課税所得に計上されるというシンプルな方式になっています。

Investment Pathwaysの具体例

具体的には、事業者は決められた4つのハイレベルな選択肢毎に具体的な商品を提案する方式です。提示された選択肢から消費者は1つを選ぶと具体的な投資のPathwayが示されるという流れです。

具体的な提案を紹介することにします。いずれも英国の金融事業者のホームページに記載されたInvestment Pathwaysから筆者が要約したものです。なお、ここでは検索して上位に出てきた2社のみを紹介することにします。

Fidelity International

- 今後5年のうちに引き出すつもりはない

具体的な投資戦略:長期の成長を目指しつつ、市場状況に応じて多様な投資対象に分散させることでリスクをコントロールする投資戦略

投資商品:Fidelity Diversified Markets Fund Pathway 1 Accumulation Shares

運用報酬:0.25%

考慮すべき点:成長を目指す投資の場合、特に短期では資産価値の下落があることを理解すべきである

- 今後5年のうちに資産を終身年金商品に乗り換える予定

具体的な投資戦略:終身年金の価格変動に類似するような投資対象を保有することで将来の終身年金の購買力を維持する投資戦略

投資商品:Fidelity Pre-Retirement Bond Fund Investment Pathway 2 Accumulation Shares

運用報酬:0.25%

考慮すべき点:このファンドの運用成績が想定を下回る場合、年金収入が目標とする収入を下回るリスクがある

- 今後5年間で資産収入として長期的に資産を引き出す計画

具体的な投資戦略:元本の成長を企図して年間3‐5%の長期的な資産収入を目指す。多岐にわたる投資対象を保有し、リスク管理のためにディフェンシブな対象も保有する投資戦略

投資商品:Fidelity Multi Asset Balanced Income Fund Investment Pathway 3 Accumulation Shares

運用報酬:0.40%

考慮すべき点:資産の長期成長を達成する可能性がある一方で、資産価値の下落のリスクもある。資産収入のターゲットを保証するものではない

- 今後5年のうちにすべての資産を引き出す予定

具体的な投資戦略:元本の確保を優先して、預金を含むリスクの低い投資対象を保有する戦略

投資商品:Fidelity Cash Fund Investment Pathway 4 Accumulation Shares

運用報酬:0.15%

考慮すべき点:資産価値の下落の可能性は低いものの、保証されるわけではない。インフレには弱い

AVIVA(各Pathwaysには該当する商品のファクトシートがリンクされている)

- 今後5年のうちに引き出すつもりはない

投資商品とその概要:Aviva Insured Funds Investment Pathway 1。株式、債券、預金、不動産に投資対象を広げることで、元本の成長とリスクを適切にバランスさせる。投資目的のデリバティブも活用する可能性もある

リスクレベル:7段階の3(中間から低位)。株式ほど日々の価格変動が大きくない社債などに投資。それでも資産価値の下落の可能性は残る

- 今後5年のうちに資産を終身年金商品に乗り換える予定

投資商品とその概要:Aviva Insured Funds Investment Pathway 2。主に英国国債並びに社債に投資。投資目的としてデリバティブも利用する可能性もある

リスクレベル:7段階の4(中間)。潜在的にリスクの低いものよりも長期のリターンを求める投資。そのため低リスクファンドよりも価格の下落リスクは高い

- 今後5年間で資産収入として長期的に資産を引き出す計画

投資商品とその概要:Aviva Insured Funds Investment Pathway 3。株式、債券、預金、不動産に投資対象を広げることで、元本の成長とリスクを適切にバランスさせる。投資目的のデリバティブも活用する可能性もある

リスクレベル:7段階の3(中間から低位)。株式ほど日々の価格変動が大きくない社債などに投資。それでも資産価値の下落の可能性は残る

- 今後5年のうちにすべての資産を引き出す予定

投資商品とその概要:Aviva Insured Funds Investment Pathway 4。原則として債券、マネーマーケット商品に投資することで、コスト控除前の段階でプラスのリターンを目指す

リスクレベル:7段階の2(低位)。貯蓄よりは長期収益率が高いとみられる優良社債といった資産に投資。それでも価格変動リスクはある

まだ評価は定まっていない

Investment Pathwaysのイメージは何となく理解いただけたと思います。私見として、このコミュニケーションで、資産の取り崩しに関して多くの人が有効な意思決定ができるようになるとは思えません。2023年7月にリリースされた当局の報告書Investment Pathways: Post-implementation reviewでは、導入当初の段階としては企図した通りに機能していると分析していますが、プロバイダーによってばらつきがあること、手数料が高すぎると思われることなどを指摘しています。

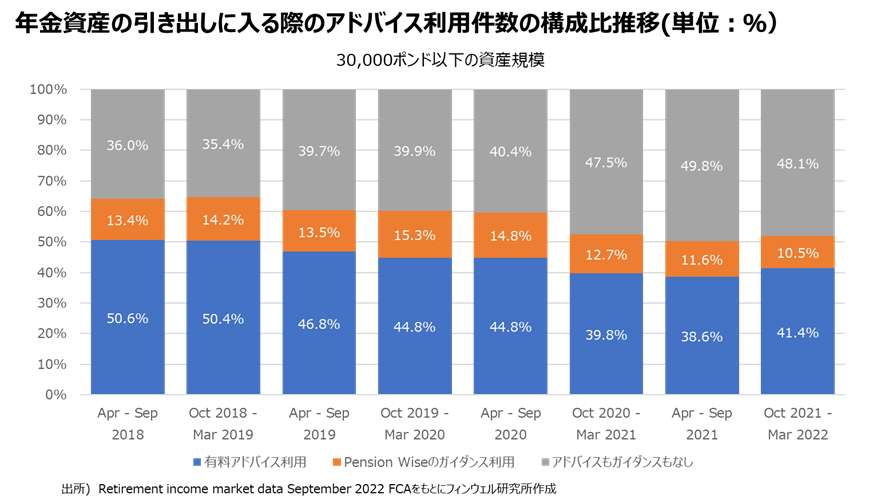

ただ気になるのがInvestment Pathwaysがスタートしてから、アドバイスやガイダンスを受けないでDC資産から引き出しを行っている件数が増えていることです。

FCAが発表しているRetirement income market data September 2022によると、確定拠出年金資産の規模別に、引き出しに際してアドバイスを活用しているかどうかの件数データによると、資産規模の小さい口座(3万ポンド以下)の場合、アドバイスもガイダンスも受けないで資産の取り崩しのフェーズに入っている件数の比率は、それまで40%弱だったものが2020年10月-2021年3月の段階から一気に10ポイント近く上昇して、50%弱に高まっています。