私の心情(247)―資産活用アドバイス103―第16回デキュム研:年金財政検証の結果を考える

年金財政検証の結果を議論する

公的年金をデキュムレーションの視点でもっと理解できないだろうかという個人的な思いもあって、7月30日の第16回デキュムレーション研究会では、厚生労働省から年金局数理課数理調整管理官木村剛さまと年金局総務課年金広報企画室の菊地英明さまをお招きして、「2024年財政検証結果の概要」の解説をいただき、その後メンバーで議論を行いました。

なお、この議事録は両者のご説明をもとに筆者が理解した内容をまとめ、またメンバーでの議論のポイントを紹介したものです。必ずしも十分ではないことをご承知おきください。ご説明をいただいた資料は7月3日の第16回社会保障審議会年金部会で示されたもので、ボリュームがあることから添付のURLからご覧ください。

3つのポイントでみる検証結果

多岐にわたる内容のなか、私見ながら、検証結果の特徴を3つのポイントとしてまとめてみました。第1が、就業者の増加で今後の見通しが改善したこと、第2が年金財政の見通しだけでなく受給者の将来像がより自分事として分かり易く示されていること、第3がオプション試算を前面に出すことで今後の課題をその影響度を含めて議論しやすいようになっていること、です。

就業者数の増加で見通しが改善

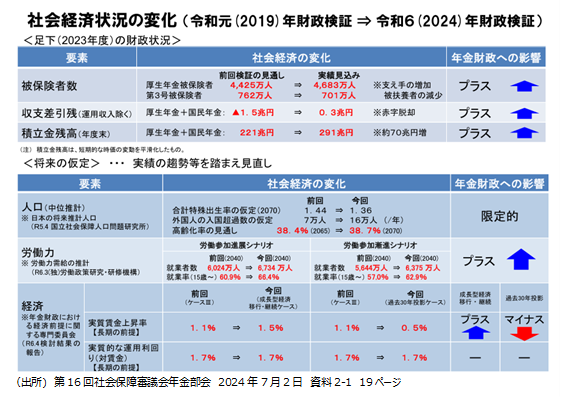

第1点です。今回の検証結果は、前回19年の結果と比べて所得代替率の見通しに大幅な改善がみられたことが特徴です。例えば、19年の検証結果では、ケースⅠ₋Ⅲの場合で足元19年の所得代替率は61.7%が27‐28年後の2040年代後半で51.9₋50.8%に低下し、その時点で給付水準の調整(マクロ経済スライド)が終わるとされていました。

これが今回24年の検証結果では、類似の経済前提である「成長型経済移行・継続ケース」で、足元24年の所得代替率は61.2%で前回とほとんど変わらず、今後の見通しが13年後の2037年に所得代替率で57.6%までの低下に止まり、ここで給付水準の調整が終わるとしています。

調整期間が短く、その際の所得代替率水準も上昇している背景には、①19年時点における24年の被保険者数の見通し4425万人が、24年の見込みでは4683万人へと拡大しているため、40年の就業者見通しも19年検証より700万人以上上乗せになっている、②足元の積立金残高が19年検証の際の221兆円から291兆円に増加していること、の2点です。

年金額の将来見通しを世帯ベースから個人ベースに

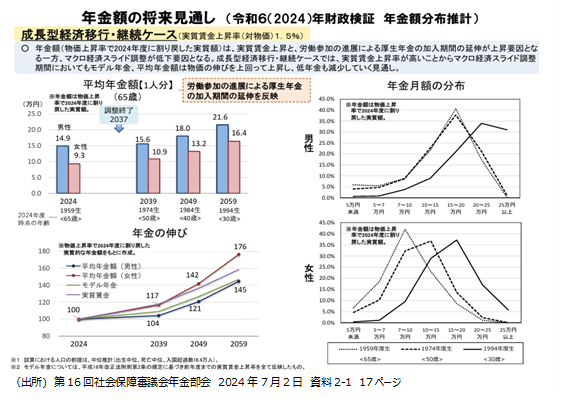

これまで標準世帯として夫婦2人のモデル年金世帯をベースに将来見通しが語られてきたのですが、共働き世帯が増加していることを背景に、世帯ではなく個人として年金水準の将来見通しを知ることができるようになりました。年金水準の将来像の推計結果を男女別、年代別に示すことで、若年層に年金の受給額を自分事に近づける効果があると感じました。

下のグラフは24年の段階で、30歳、40歳、50歳、65歳の男性、女性がそれぞれ65歳になった時点での平均年金額を推計した結果です。左上の棒グラフは物価の影響を除いた実質額を、左下は男女別の年金額の伸びをモデル年金の伸びと実質賃金の伸びと比較していて、特に女性の伸びが大きいことが推計されています。平均値だけでなく、右側の折れ線グラフは受給年金額の金額分布を示しており、若年女性の年金額が労働参加の進展で全体として増加することも理解できます。

5つのオプションに対する賛否両面の見方

3つ目は今回の検証結果で、多様な「オプション試算」が示されたことです。大きく5つあって、①厚生年金の対象となる人を広げた場合、②年金の加入期間を延長した場合、③基礎年金部分と報酬比例部分のマクロ経済スライドの調整期間を一致させた場合、④在職老齢年金制度を廃止した場合、⑤現行65万円の標準報酬月額上限を撤廃した場合、が詳細に分析されています。

その結果を将来の所得代替率への影響で計測することで、それぞれのインパクトの大きさも比較できます。

①加入者の範囲を広げる

23年度の雇用者5740万人のうち4700万人が加入しており、雇用者のうちまだ1000万人ほどが加入できていないことになります。50人以下の企業規模で70万人、5人以上だが非適用業種で20万人、賃金が月額8.8万円未満の110万人、5人未満の個人事業所で70万人、就労時間10₋20時間の410万人を含めたすべての被用者などが適用拡大の試算対象となっています。

適用拡大を実現した場合、その拡大の範囲によって水準は異なりますが、どの場合においても所得代替率の将来像は1.0%から3.6%の幅で改善することになります(成長型経済移行・継続ケース)。加入者が増えることから財政収支が改善しますから、所得代替率が改善するのは当然の帰結ですが、それ以上に退職後に公的年金を受給できる対象者が広がることの意義は大きいと思います。

ただこれまで加入していなかった人にとっては保険料を支払うことになり、足元で手取りが減るために敬遠される可能性もあります。また小規模な事業者にとっては、保険料の半額負担も足かせになる懸念があります。

②加入期間を45年に

加入期間を現行の40年から45年に引き伸ばすことも所得代替率を大きく引き上げることになります。このテーマは既にマスコミでも取り上げられてきており、注目されてきたものです。成長型経済移行・継続ケースで、基礎年金部分の給付水準調整が終了する37年または38年の水準で57.6%が64.7%に改善すると試算しています。

この効果はかなり大きいうえに、現状では65歳まで働いている人が大半を占める状況になってきたという社会環境の変化があるのですが、一方で「保険料を長く納めさせる変更」とのネガティブな受け取り方もあります。そうしたネガティブな受け取り方に配慮して、7月3日の年金部会では、年金局長から「45年化は一旦見送りたい」との発言も出ています。

③給付の調整を一体化

マクロ経済スライドによる給付の調整期間は、基礎年金部分と報酬比例部分で別々に進められていますが、これを一体化するというものです。これによって成長型経済移行・継続のケースでは、調整が必要なくなり、所得代替率は足元の61.2%の水準を維持できるとの結果です。現状制度の継続の場合、調整終了は37年の見通しでその場合の所得代替率は57.6%ですから、大幅に改善することになります。ただ、国庫から拠出される部分があるとはいえ、少ない基礎年金の財源(国民年金)として報酬比例部分の財源(厚生年金)を回すことになるという視点から、「サラリーマンの年金を自営業者に回すのか」といった批判もでているようです。

④在職老齢年金制度の撤廃

高齢者の就労という社会的要請が強まるなか、在職老齢年金制度の撤廃が議論の俎上に乗っています。在職老齢年金とは、月額換算した給与などが年金の月額と合計して50万円を上回ると、上回った分の半分を年金額から控除する制度です。そのため、人手不足のなか「年金を減らさないように働き方を抑える」といった就労抑制の弊害が出ていると指摘されます。

今回の試算ではその制度を廃止した場合、4500億円の給付増につながるため、所得代替率は0.5%低下すると計算されています。他の4つのオプションが所得代替率を引き上げるための施策となっているなか、唯一の社会的要請発のオプションとして試算されています。とはいえ、「高齢者にメリットが大きいものの、その分の負担を現役層にも負担させる」といった批判につながりかねないとの指摘もあります。

⑤標準月額報酬の上限引き上げ

最後は標準報酬月額の上限の引き上げです。現在現役時代の保険料は標準報酬月額での水準で決められていますが、65万円が上限になっており、これを超えても保険料の水準は65万円の際の水準に固定されるようになっています。この上限を引き上げれば保険料収入が引き上げられ、年金財政面ではプラスに働きますから、所得代替率も上昇します。

ただ、現行では保険料は労使折半ですから、標準報酬月額の上限が引き上げられると事業者の負担も増えることになり、この点で批判的な指摘が出る可能性があります。

研究会メンバーでの議論①―加入期間の延長を自主的に選択する

ここからは研究会での議論を多分に私の私見を込めてまとめてみます。私は、退職時点において、終身の公的年金とどう向き合うかを、生活費=勤労収入+年金収入+資産収入をベースに考えるようにしています。

生活費と勤労収入を固定すれば、年金収入の厚みを増すことは資産収入を抑え、その分、資産寿命を伸ばすことにつながります。退職後も年金加入期間を延ばすことで受給額を増やす努力は検討に値します。例えば65歳まで再雇用で働くことができる場合には、厚生年金に加入することで受給額を増やすことが可能になります。

今回のオプション試算の中では、加入期間を40年から45年に延ばす試算結果が示され、その効用はかなり大きなものでした。残念ながら制度として導入しようとすると、保険料を多く支払うことになるというネガティブな面が強調されてしまいましたが、メリットを理解できる人には可能な範囲で加入継続を検討する価値があると思います。

研究会メンバーでの議論②―繰下げ受給しやすいように在職老齢年金制度を変更できないか

また65歳を過ぎてもまだ働けるのであれば、70歳まで厚生年金に加入しながら、受給を繰り下げれば、受給額を増やす力になります。ただ、この場合には、在職老齢年金の制度が足枷になる場合があります。繰り下げの加算額は、在職老齢年金で減額された金額をベースに計算されますから、繰り下げ期間中といえ月額50万円を意識して勤労収入と年金収入のバランスを取る必要が出てきます。

在職老齢年金の制度撤廃はデキュムレーションの視点から、資産寿命の延伸にメリットが大きいと思われます。ただ、それが前述の通り難しい状況であれば、せめて繰り下げ受給をする際の加算額には影響を与えないようにすることがあってもいいのではないでしょうか。繰り下げ受給そのものを増やすインセンティブになるかもしれません。

研究会メンバーでの議論③―年金の十分性を示す数値が必要

ところで、所得代替率という数値が誤解をもって使われているのではないかと懸念しています。所得代替率は、分子に標準世帯が受け取る年金額(モデル年金額)、分母に加入者男性の平均手取り給与で計算される数値で、年金財政状況を分かり易く見せることができる数値です。

ただ、これを個人の現役時代の給与と年金額を比較する数値のように説明する場合があります。所得代替率60%は、「現役時代の手取りの6割を年金として受け取れる」といった表現に書き換えられると、「自分の現役時代の平均報酬の6割を受け取れる」といった誤解を生みかねません。

また個人のベースで考えると、所得の再配分機能があることから、現役時代の所得に対する年金受給額の比率は所得が低い人ほど高くなります。このため誰にでも6割が当てはまるものではありません。個人ベースでは、公的年金シミュレーターを使ってかなり簡単に年金受給予定額が試算できますからそちらを活用すべきでしょう。ただマクロ経済スライドの効果は含まれていませんから、その点は考慮してください。

もちろん所得代替率が上昇したり下落したりすることは、年金受給額のトレンドを見るうえでは重要ですが、個人の生活を意識して、「年金受給額で退職後の生活費の何割をカバーできるか」とか、「年金受給額は現役最後の年収の何割に相当するか」といった退職後の生活と比較する平均値を想定すべきかもしれません。これを年金の十分性を示す数値と呼ぶようですが、所得代替率との違いを理解して使う必要があります。