私の心情(31)―資産活用アドバイス8-RDRが激変させた英IFAの収入構成

RDRが激変させた英IFAの収入構成

8割がアドバイス・フィー

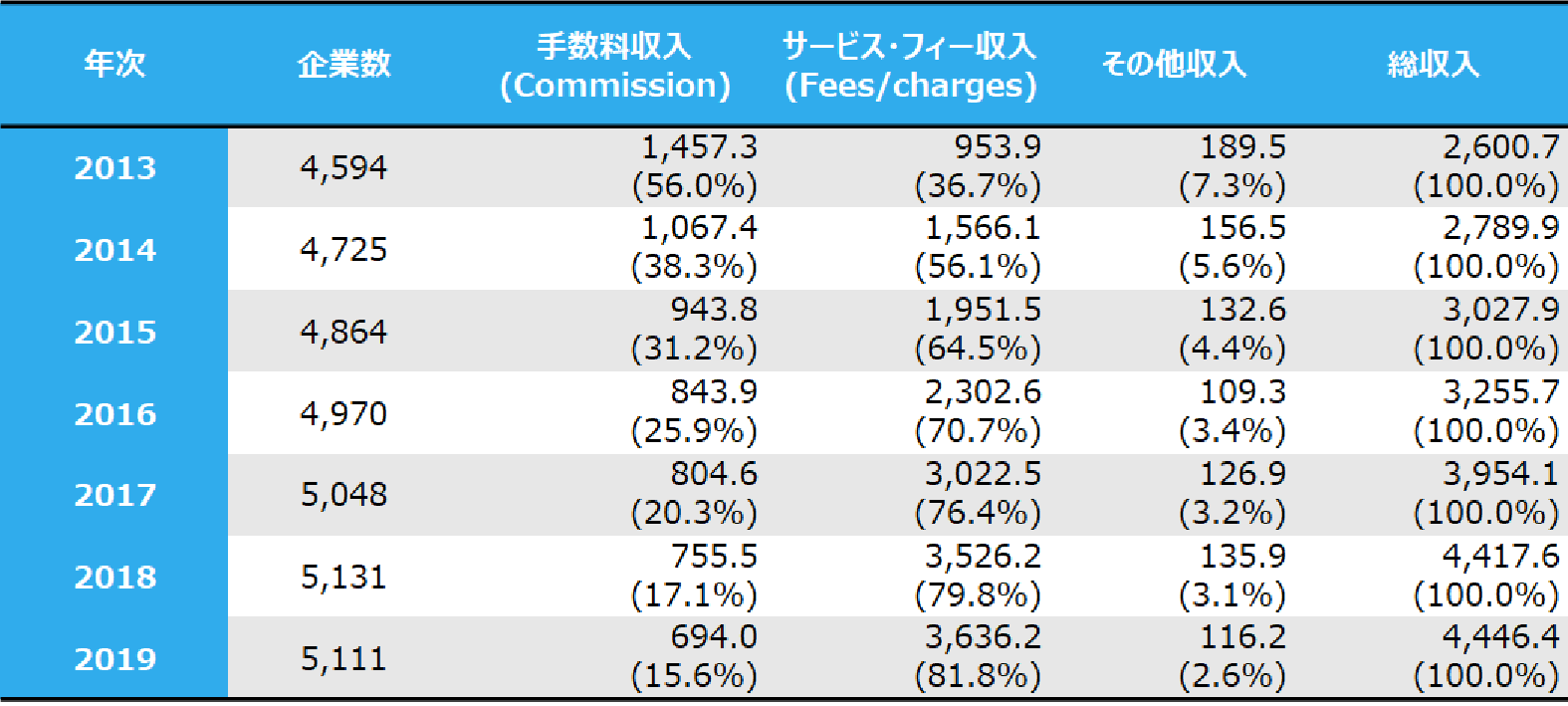

ファイナンシャル・アドバイザーの収入を手数料(Commission)とアドバイス・フィー(Fees/Charges)に分けてみると、2019年では8割以上がサービス・フィーとなっています。

もともと英国のファイナンシャル・アドバイザー・ビジネスでは、2012年まで金融商品を販売する場合には、運用会社や保険会社といった金融商品組成会社からのキックバックの方式で手数料が支払われるのが慣行でした。金融当局は、その慣行が手数料の高い金融商品を販売するという「手数料バイアス」の源泉だとして、RDR(Retail Distribution Review、消費者向け金融商品販売に関する改革)で、その撤廃を宣言し、2013年1月から実施しました。この詳細は、次回のコラムで説明することにします。

もともと英国のファイナンシャル・アドバイザー・ビジネスでは、2012年まで金融商品を販売する場合には、運用会社や保険会社といった金融商品組成会社からのキックバックの方式で手数料が支払われるのが慣行でした。金融当局は、その慣行が手数料の高い金融商品を販売するという「手数料バイアス」の源泉だとして、RDR(Retail Distribution Review、消費者向け金融商品販売に関する改革)で、その撤廃を宣言し、2013年1月から実施しました。この詳細は、次回のコラムで説明することにします。

金融当局の制度改正がきっかけで手数料8割の時代からフィー8割の時代に

この制度変更でファイナンシャル・アドバイザーの収入源が大きく変わりました。英国の金融当局(FCA)のデータによると、2013年から2019年までの7年間で、手数料収入の構成比が56.0%から15.6%へと激減し、代わってサービス・フィーは36.7%から81.8%に拡大しています。

FCAのデータでは手数料の撤廃が行われた2013年からのトレンドしかわからないのですが、英国のアドバイザーの協会であるPIMFA(The Personal Investment Management & Financial Advice Association)のデータによると、2009年では手数料収入が全体の86.9%を占め、アドバイス・フィーはわずか8.3%に過ぎませんでした。2つの異なるデータをつないで議論するのは正確性に欠けることではありますが、大まかに言えばRDR導入以前は総収入の8割以上が手数料収入だったが、2019年には逆転して8割がサービス・フィーとなったわけです。

それでも成長を続ける英国IFA

これだけの大きな変化だったにも関わらず、総収入の停滞は2013年のみで済み、その後は拡大基調を取り戻していることが注目されます。RDRによって投資信託、保険商品の販売における組成会社からの手数料収入がなくなり、一気にアドバイス・フィーへと移行したわけですが、そのほかの金融制度改革の効果や、業界が富裕層へのシフトを進めたことなどもあって、持続的な成長路線をたどっているようです。

ファイナンシャル・アドバイザーの業務別収入の推移 (単位:社、£、%)

(注) 各年時点でFCAに登録されて1年間の収益を報告した企業が対象。構成比は筆者が算出。(出所) Data from the Retail Mediation Activities Return (RMAR)、2020年7月