私の心情(281)―NISAにスイッチングが必要な理由

新NISAにおけるスイッチングの必要性に関して、改めて私の考え方をまとめておきたいと思います。とはいっても、趣旨は昨年5月に書いたブログ「私の心情236:NISAで生涯、投資とどう向き合うか」とそれほど変わっているわけではありません。ここでは、もう少し詳しくコメントしてみます。

新NISAにおけるスイッチングの必要性に関して、改めて私の考え方をまとめておきたいと思います。とはいっても、趣旨は昨年5月に書いたブログ「私の心情236:NISAで生涯、投資とどう向き合うか」とそれほど変わっているわけではありません。ここでは、もう少し詳しくコメントしてみます。

退職後には長期・分散・積立の効力が劣化する

現役時代の資産運用は、リターンにフォーカスしてその分高まったリスクを長期投資、分散投資、積立投資でコントロールするのが定番でしょう。そのため、株式に投資する投資信託を多用するポートフォリオを作り上げることは合理的といえます。

これに対して退職後は、長期投資というスタンスが徐々に取りにくくなります。認知・判断能力が低下し始めるといわる80歳くらいまでを念頭に置くと、60代なら残り15年前後、70代ならあと数年になりますから、そのリスク軽減効果はあまり期待できません。また勤労収入が減っている時期なので、生活費を上回る勤労収入分を使って積立投資をすることもできません。分散投資だけが頼りになります。

取り崩しは高リスクに弱い

このため退職世代は、現役時代と同じリターン水準を維持しようとすると、思わぬ変動に苦悩することになります。

特に、定額取り崩しではボラティリティ(リスク)が高く、資産活用期の前半に低めの収益率が重なると思わぬ元本の棄損に見舞われかねません(収益率配列のリスク)。また定率取り崩しでは、ボラティリティ(リスク)が高ければ、毎年の引出額が大きく変動することになります。

そのため退職世代は、そもそもリスクの低いポートフォリオでの運用にフォーカスすることが重要になります。

ポートフォリオを切り替える必要

そこで鍵になるのが、資産形成期から資産活用期へのトランジションです。ポートフォリオをハイリスク・ハイリターンからローリスク・ローリターンへ、いかにうまく移行できるかが大切なところです。

その際に気をつけなければならないのが、ポートフォリオのスイッチングにかかるコストです。買い替える際の販売手数料のほかに税金も考慮する必要があります。現役時代に元本1800万円を65歳までに3000万円に増やすことができたと仮定します。65歳の退職時点ですべての資産をローリスク・ローリターン資産にスイッチすると、この時点で1200万円の運用収益に20.315%の税金(=243万7800円)がかかることになります。そのため再投資額は1800万円の元本部分と合わせて2756万2200円となります。

これだけの課税額をみると、ちょっともったいない気がしますが、だからこそDCやNISAでの非課税投資のメリットが実感できるところです。

新NISAは退職世代の資産活用に課題も多い

NISAにも資産形成期から資産活用期への移行で課題を内包しています。退職した後にリバランスしようとすると、新NISAには使い勝手の悪さがあります。

先ほどの例では、売却の時点まではメリットが大きいのですが、買い戻しとなると制約が出てきます。まず買い戻せるのは翌年の1月以降ですから、売買タイミングにかなりのズレが発生します。それを避けるためには、売却を年末にするなどして、タイミングのズレを極力少なくすることが大切になります。

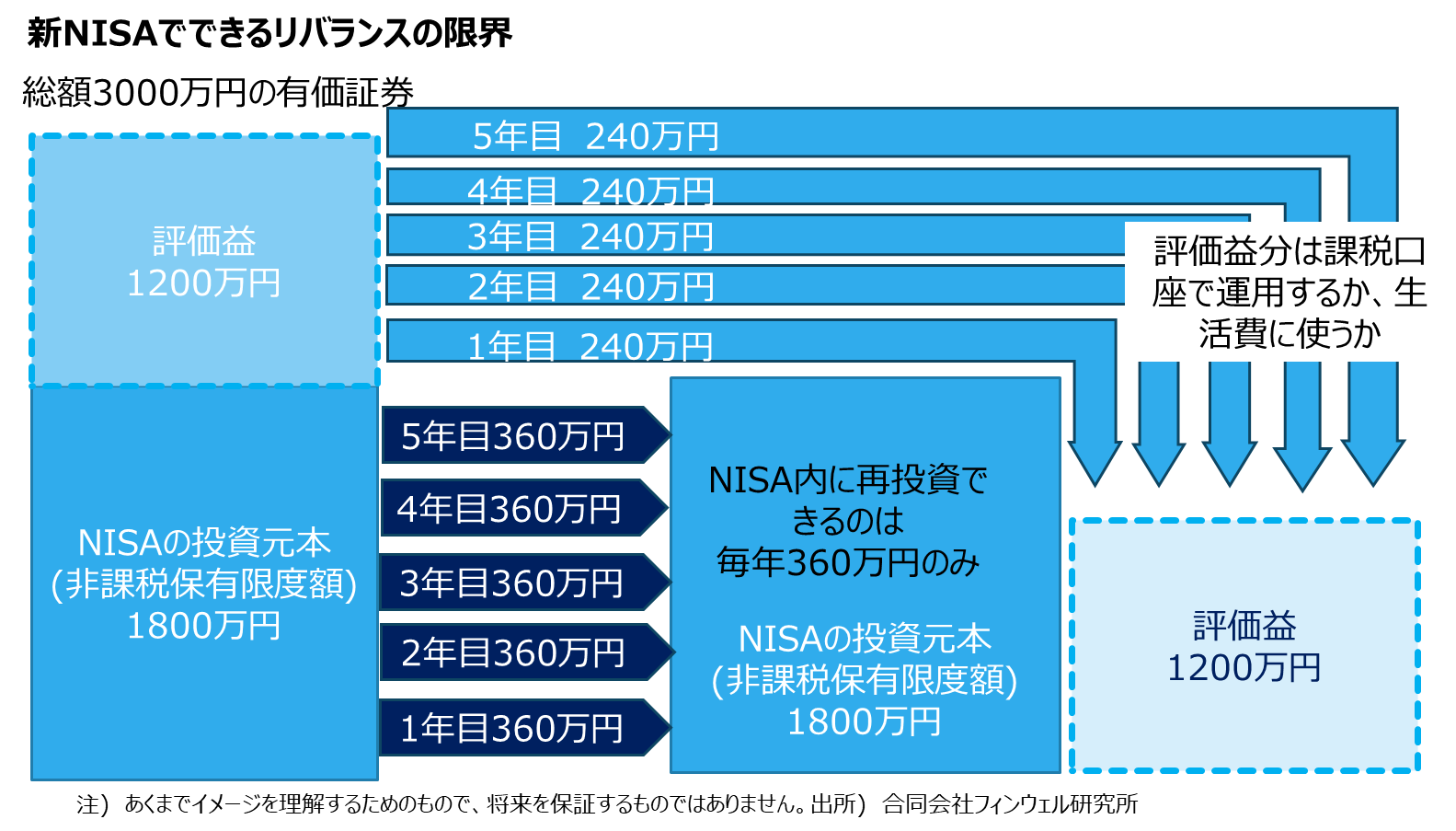

それでも年間の非課税投資上限額360万円の制約から、3000万円すべてを翌年だけでは買い戻せません。どんなに頑張っても買い戻しに5年かかることになります。となると、その間、3000万円の資産をどうするのかを決めておく必要があります。

そのうちの360万円を新NISAのなかでローリスク・ローリターンの投資信託を購入する、残り2640万円を課税口座で同じローリスク・ローリターンの投資信託を購入するというのが、ひとつの方法になります。

この方法だと2年目になれば、課税口座の2640万円のなかから360万円分を売却して、新NISAで買い戻すという作業が必要になります。これを5年続けるわけですから、手間と追加のコストがかかることになり、これはあまり良い方法だとは思えません。もちろん機動的にリスク調整しているとも言えません。

新NISA内で全額リバランスができないことも

リバランスのために全額売却しないで、翌年の360万円分だけ各年末に売却することも可能です。

ただちょっと注意するポイントがあります。翌年360万円を買い戻すためには、“元本で360万円分”すなわち、この場合だと利益も含めて600万円を売却する必要があります。その後、5年間価格が横ばいだと仮定して、毎年600万円を売却して、翌年に360万円をNISAで再投資することになり、240万円が残ります。そこでこの金額を生活費として費消するか、預金として残高に加えるか、または課税口座での投資資金にすることになります。

最終的に、5年間かけても新NISA内で作り上げてきた運用資産3000万円のリバランスは、NISAのなかでは1800万円分しかできないわけですが、1200万円分は引き出した資産だと割り切るしかないと思います。リスク軽減をしたくても、その資産をNISAのなかだけでできない点に注意が必要です。

スイッチング機能が重要に

この資産から年間4%で引き出すなら、初年度は年間120万円だけで十分となります。本来、そのためリスク軽減のためには全額低リスク運用に乗り換えたうえで、必要金額を引き出せるようにするべきでしょう。

現役世代にとっては生涯非課税投資額が投資元本ベースで、しかも1800万円と高額で決まっていることは、運用によって資産額が増えてもほとんど問題にならないでしょう。しかし、退職世代が資産の取り崩しを想定してリスクを軽減させようとすると、ここで説明したように投資元本ベースの生涯非課税上限は柔軟性に欠けます。

この点で、NISA制度を改善して欲しいところです。新NISA内で時価総額をベースにスイッチングを認めるべきです。

もともと販売手数料目当ての回転売買を抑制することが、背景にあったと理解しています。しかし既に新NIISAにおける販売手数料はどんどんゼロに近づいており、販売会社に回転売買のインセンティブはそれほど高くないと思います。

スイッチングは実は現役層にこそ必要な制度

スイッチングができるようになることのメリットは、退職者層向けだけではありません。例えば、信託報酬の安い投資信託や新しい投資対象・投資手法の投資信託などが登場し、そちらに乗り換えたいと思ったときには現役世代であってもスイッチングへの要望が高まることになるでしょう。

さらに現役層といってもいつかはローリスク・ローリターンのポートフォリオに移行する時期がきます。スイッチングの導入は、実は現在の退職者層よりも、これから退職者層に移行する今の現役層にこそ、トランジションの際に必要になるものなのです。改めてスイッチングの効用を考えるべき時に来ています。