私の心情(275)―資産活用アドバイス123 60代6000人の声―何のために資産運用をするのか

「60代6000人の声」アンケートの分析第2弾は、資産運用と取り崩しに焦点を当てました。分析データを重ねてみると、「60代は何のために資産運用をしているのだろうか」という基本的な問いを突き付けられているように感じます。なお、資料の全体像は、第1弾の「60代の満足度と70代以降に向けた苦悩」、並びに一次分析の2つのグラフ集も併せてご覧ください。

「60代6000人の声」アンケートの分析第2弾は、資産運用と取り崩しに焦点を当てました。分析データを重ねてみると、「60代は何のために資産運用をしているのだろうか」という基本的な問いを突き付けられているように感じます。なお、資料の全体像は、第1弾の「60代の満足度と70代以降に向けた苦悩」、並びに一次分析の2つのグラフ集も併せてご覧ください。

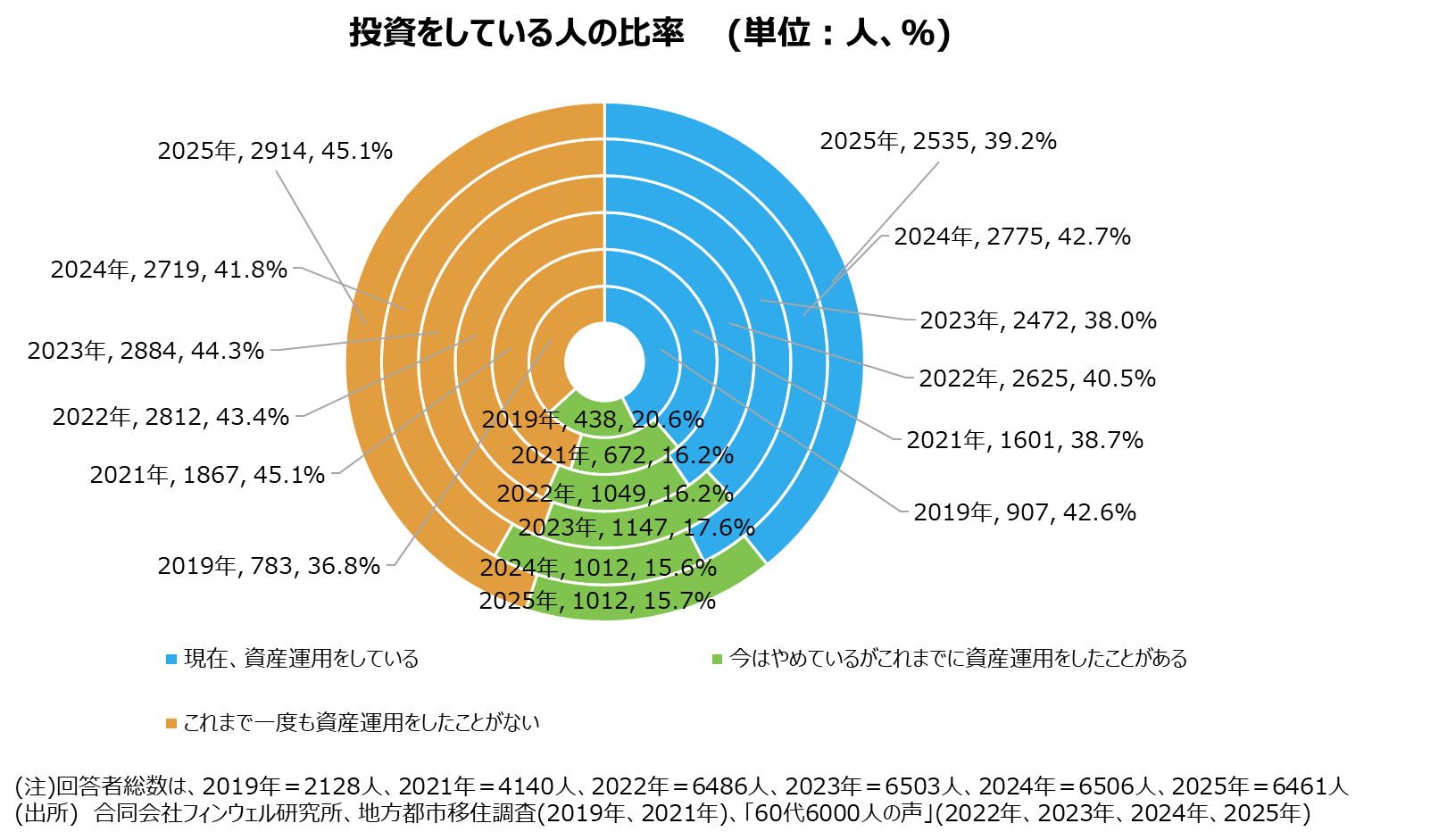

4割の60代都市生活者が資産運用

「60代6000人の声」アンケートに回答いただいた6461人の都市生活者の4割が資産運用を行っています。また年齢別に投資家比率をみてもすべての年齢でほぼ4割です。実は、この比率は、2019年以降の調査で、ほとんど変わりません。人口構成や地域構成などで調整していないため、出現率を推計する調査ではありませんが、かなりの60代が資産運用を行っていることが分かります。

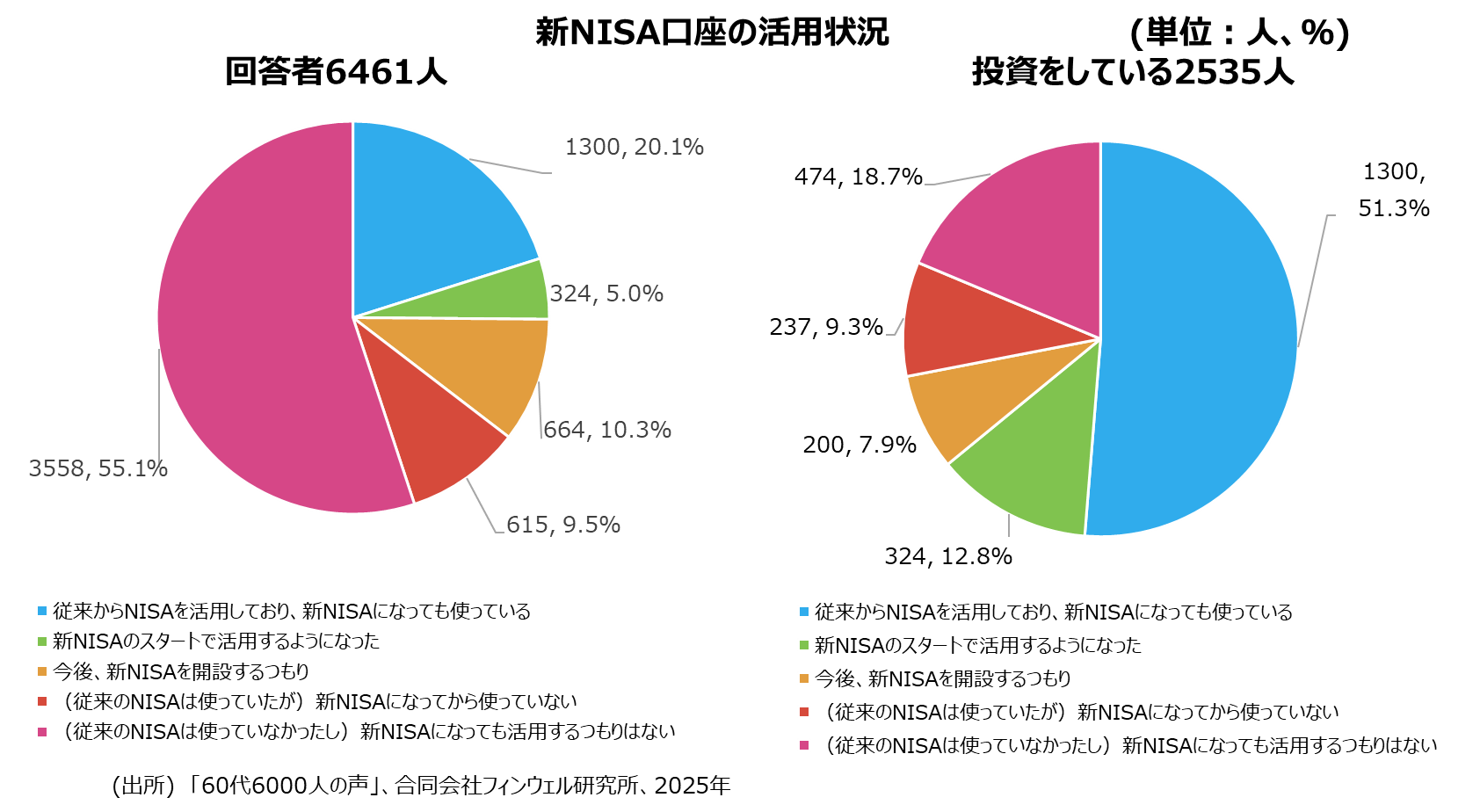

投資をする人の3分の2が新NISAを活用

新NISAの利用率は、25%強、今後、開設するつもりの方を入れて35.4%と3分の1に留まります。ただ、投資をしている2535人を対象に分析をすると、51.3%が旧NISA時代から活用しており、これに新NISAになって使うようになった12.8%の人を合わせて、64.1%が新NISAを活用しています。投資家の3分の2が新NISAを使っているというわけです。

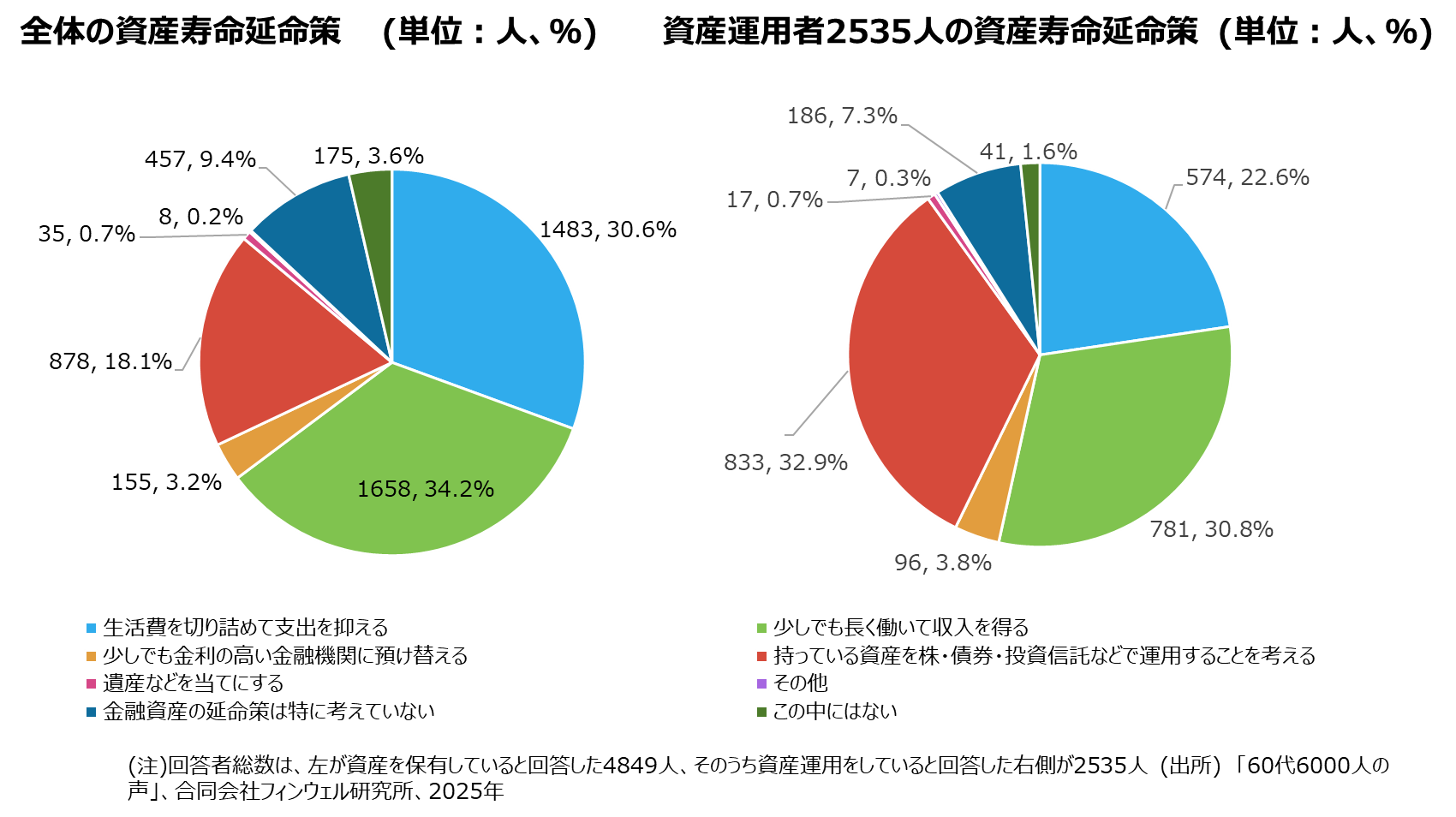

資産運用、資産寿命の延命策としてまだまだ認知されず

一般的に、投資は将来の生活費を作り上げる行為のように言われますが、実際には、60代にとって必ずしもそうではないかもしれません。

「60代6000人の声」アンケートで、資産寿命の延命策を聞いたところ、勤労の継続と節約がそれぞれ3割を占め、双璧です。資産運用が、資産寿命の延命策だとしている人は全体の18%強に留まります。資産運用を実際に行っている2535人を対象にクロス分析をしてみても、資産運用を資産寿命の延命策としてとらえている人は33%弱にすぎません。残りの7割の人は、どんな視点で資産運用をみているのかアンケートの設問にはありませんので、気になるところです。

生活にゆとりが出てくれば新NISAを使わないのだろうか

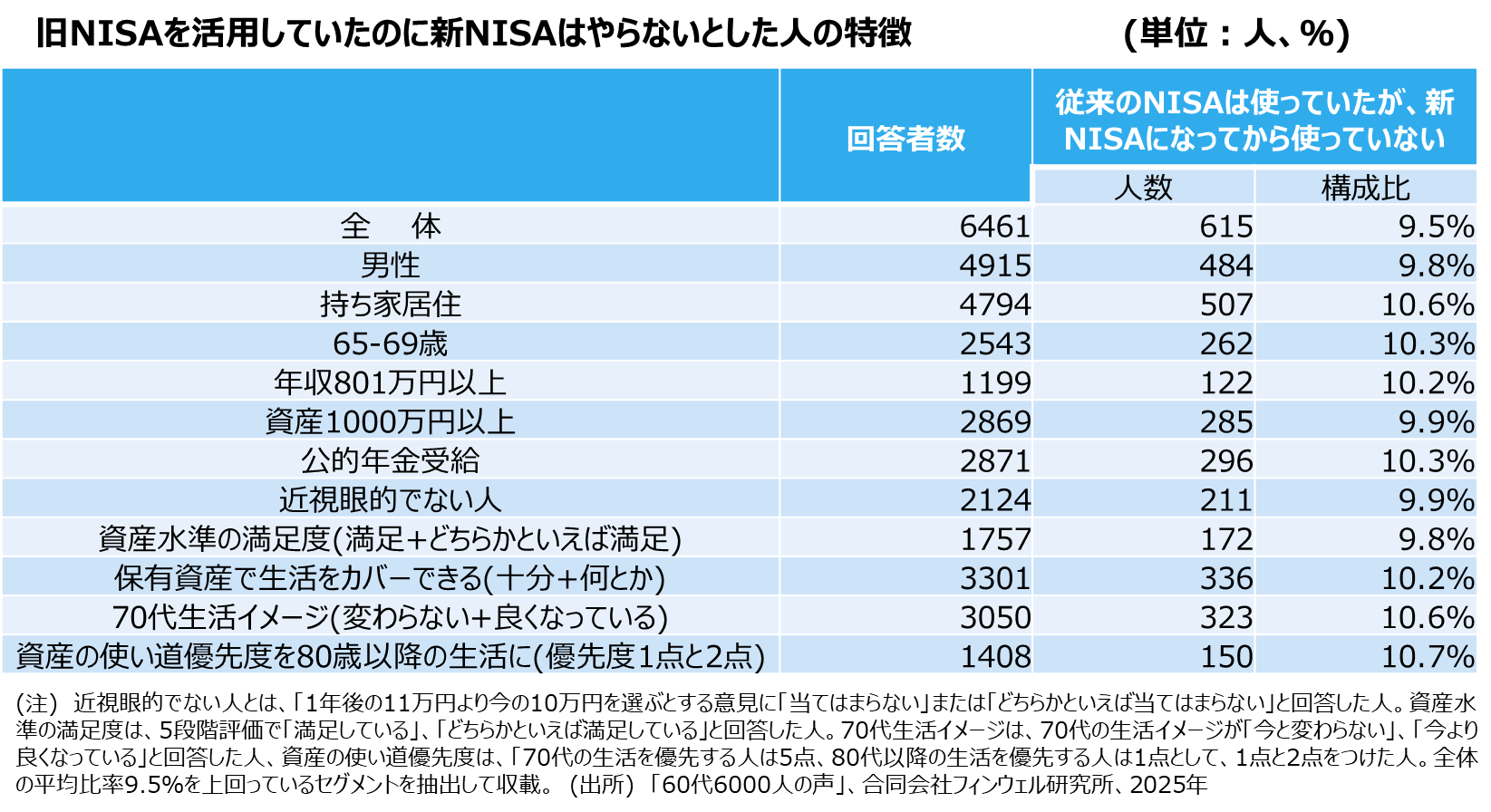

個人的に、特に気になったのが、「旧NISAは使っていたのに新NISAになってからは使っていない」と回答している人たちです。615人、全体の9.5%がそう答えています。

一体、どんなタイプの60代が、新NISAになって使わなくなったのか、その特徴をみたのが次の表です。

この図表では、全体で9.5%だった構成比を上回るセグメントを拾い出して列挙しています。男性で、持ち家で、60代後半の人がその比率が高く、年収が多く、資産も多い人もその比率が高い結果となりました。年金を受給している人、お金に対して近視眼的ではない人、資産水準の満足度が高く、保有資産で生活をカバーできると考えている人、70代の生活イメージが今と変わらないまたは良くなっていると考えている人、資産の使い道の優先度を80歳以降の生活に置く人の構成比も高くなっています。

これらの結果をみると、旧NISAはやっていたのに新NISAはやらない人、すなわち新NISAをあきらめた人は、生活にゆとりがある人ではないかと想像できます。そうだとすると、60代都市生活者にとって、新NISAを活用する意味は生活の向上であって、それがある程度達成されるとあえて新NISAを使う必要はないと考えているのかもしれません。

とはいえ、615人のうち、378人は投資を行っておらず、237人が新NISAを使わないが投資は行っていると答えています。投資は継続するのに、新NISAは使わないというのは、もう少し深掘りすべき理由があることを窺わせます。

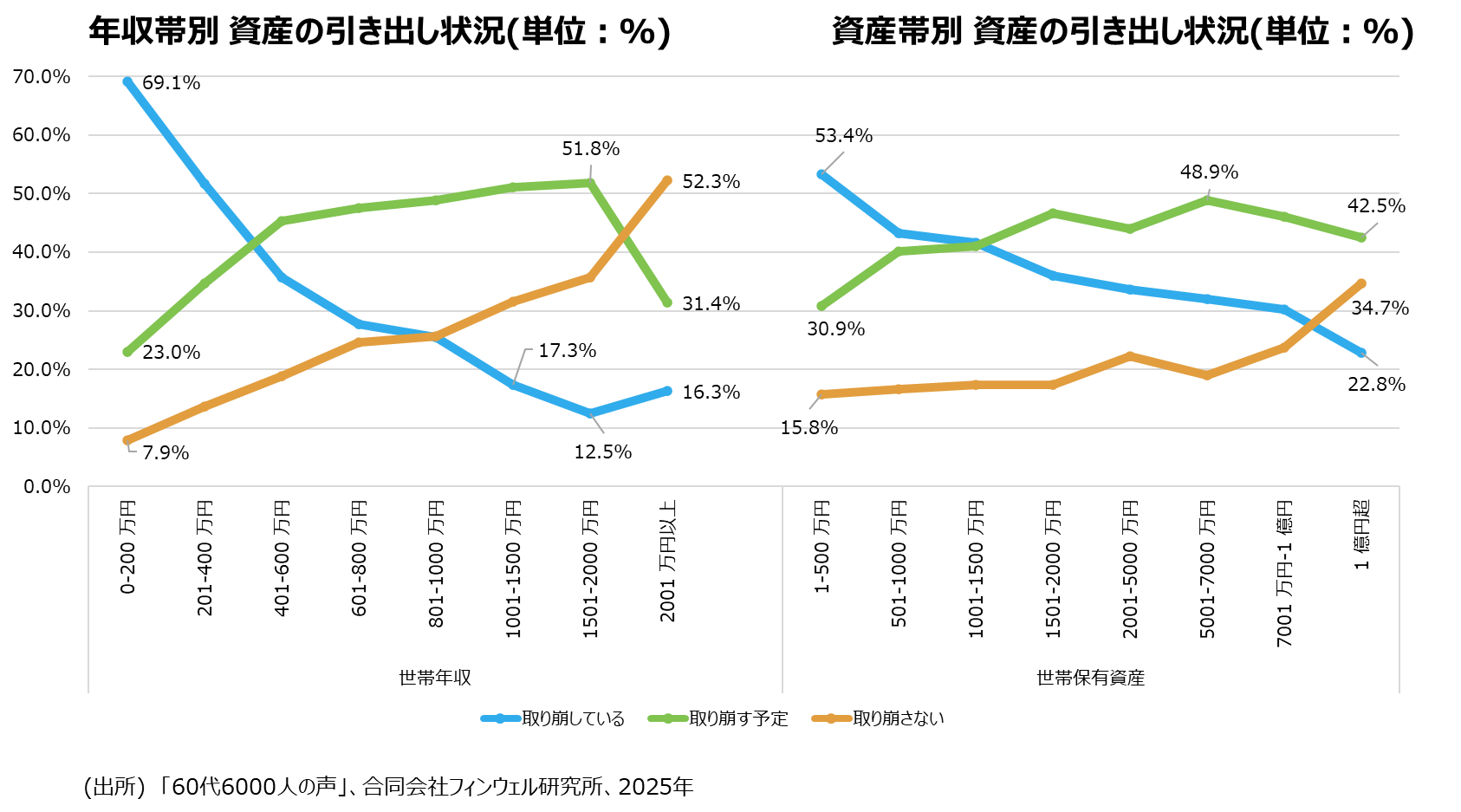

4割が資産の取り崩しを行っている

次は資産の取り崩しです。回答者6461人のうち金融資産を保有している人は4256人でした。そのうち取り崩しを行っているのは4割弱の1681人です。

ただ、この比率は年収が低いほど高く、資産が少ないほど高くなっています。ちなみに年収200万円以下の層で取り崩しをしている人は69.1%ですが、1001万円以上の層では10%台に低下しています。資産では500万円以下の層で53.4%が取り崩していますが、7000万円以上の層では2割台に低下します。

データからは、収入が少ないから、資産が少ないから資産を取り崩すことをせざるを得ないということのように窺えます。

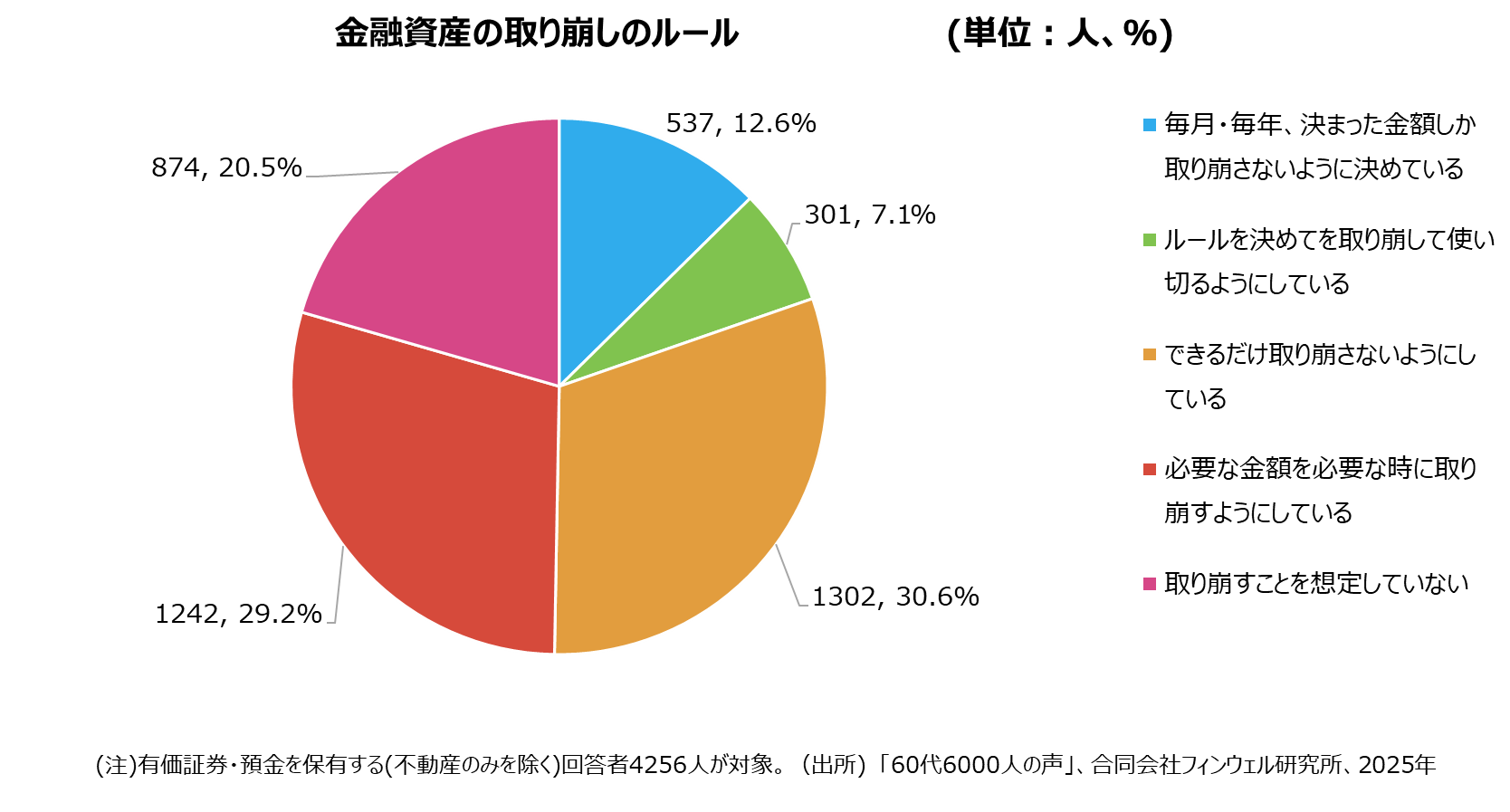

計画的な引出は2割弱

取り崩しがどれだけ計画的に行われているかの設問でも、後ろ向きなイメージを感じます。金融資産を保有している4256人を対象に、金融資産の取り崩しルールを持っているかどうかを聞いたところ、「毎月・毎年、決まった金額しか取り崩さないようにしている」または「ルールを決めて取り崩すようにしている」と回答した人は、合計で19.7%にとどまりました。逆に「できるだけ取り崩さないようにしている」と「必要な金額を必要な時に取り崩す」がそれぞれ3割ずつあり、計画的な取り崩しができているとは言えそうにありません。

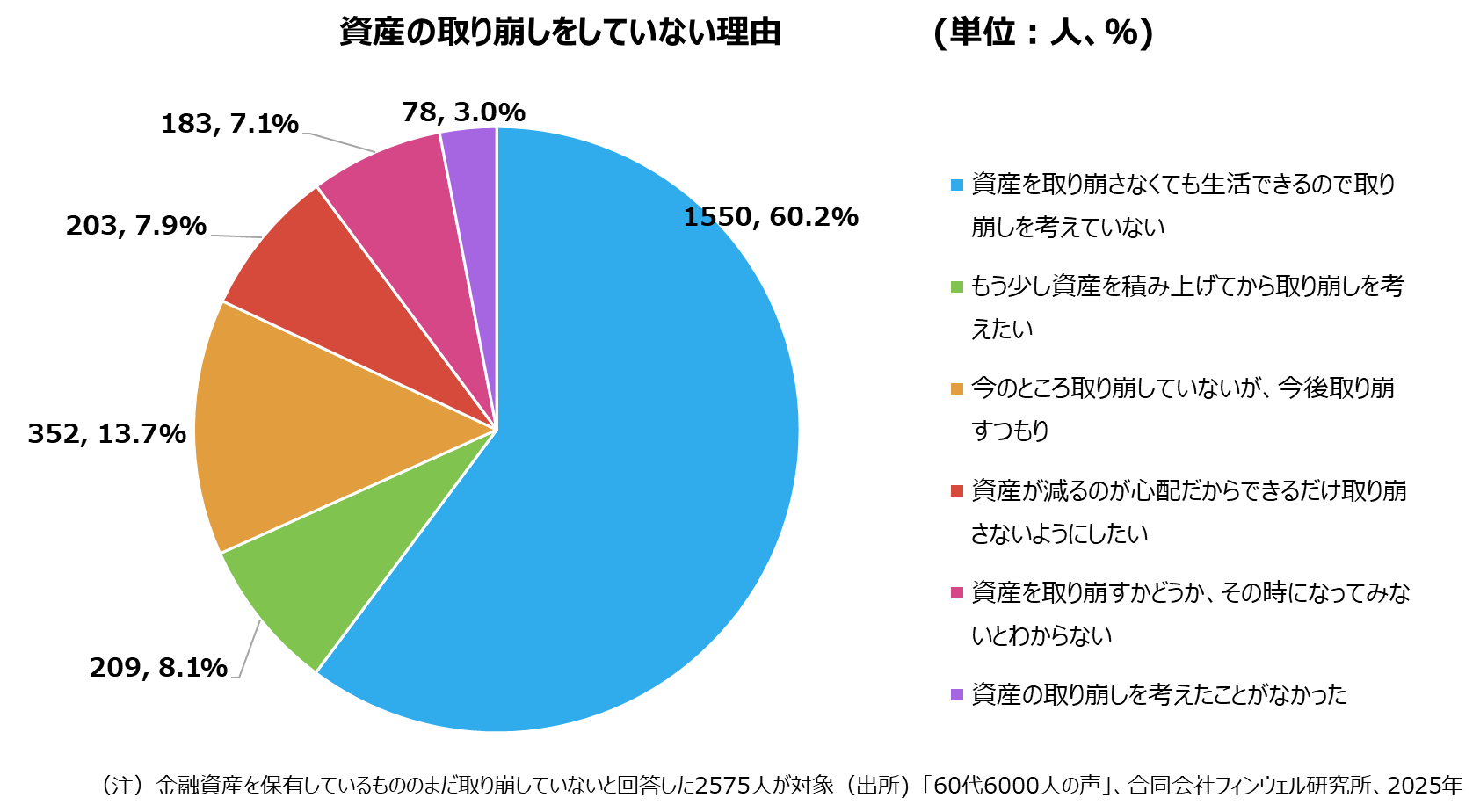

取り崩さないのはその必要がないから

さらに、資産の取り崩しをしない理由にも、特徴が表れています。

資産を取り崩していないと回答した2575人のうち60.2%が「資産を取り崩さなくても生活できるので取り崩しを考えていない」と回答しています。これは、取り崩しをしている人が年収や資産額が少ない人ほど多いという点との整合性があります。

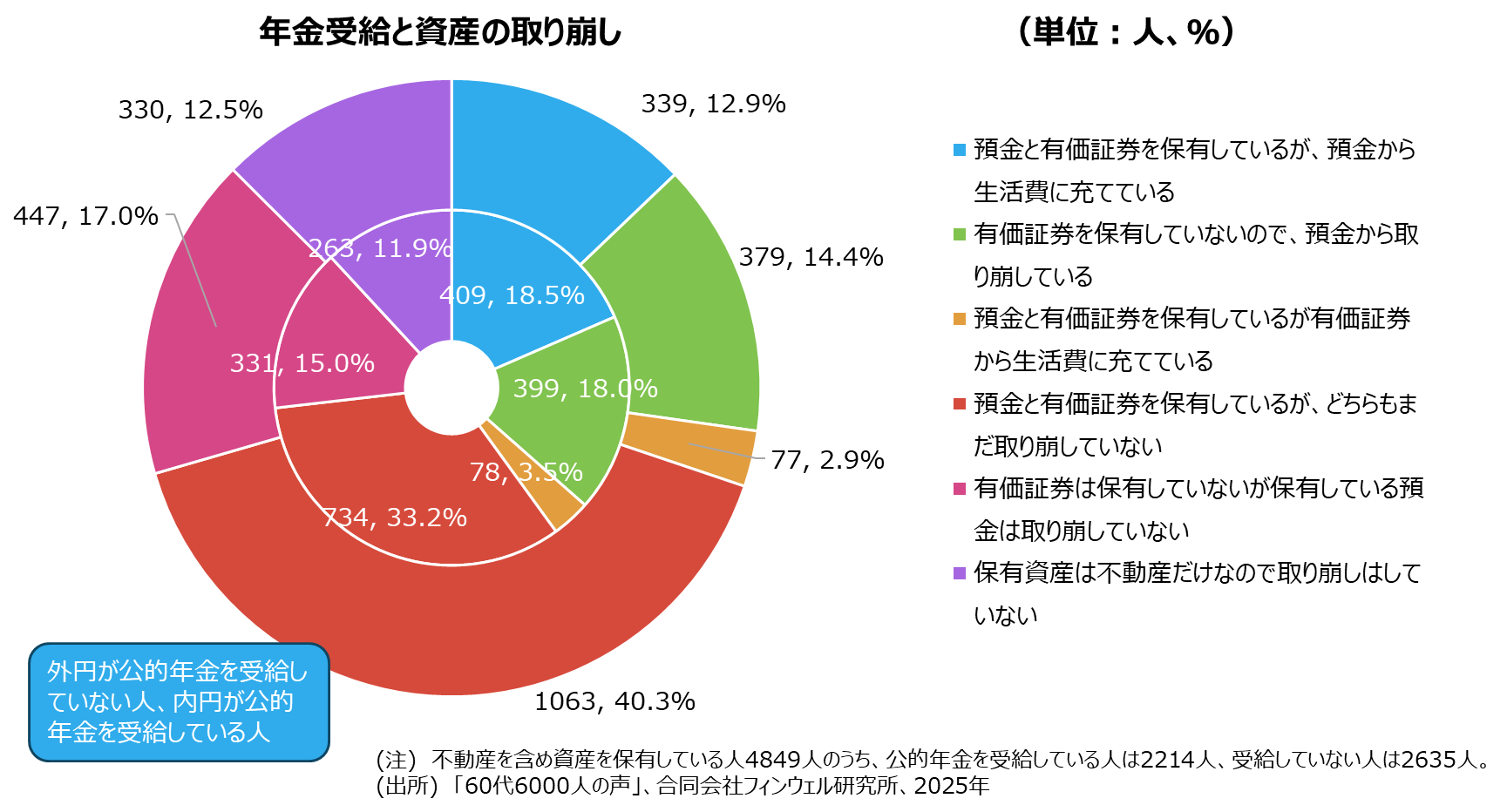

資産引き出しは年金受給までのつなぎではなさそう

資産の取り崩しは「年金受給までのつなぎの資金」といった考え方もよく指摘されます。しかし、アンケート結果からは、必ずしもそうではない姿が覗えます。

年金受給と資産の取り崩しの関係をみると、年金を受給している人で取り崩しをしている人は40.0%と、受給していない人の30.2%を大きく上回っています。年金を受給してから取り崩すようになったといった見方ができるかもしれませんが、少なくとも「年金を受給していない人の方が取り崩しをしていないとすれば、つなぎ資金としてみている人は少ない」といえるのではないでしょうか。

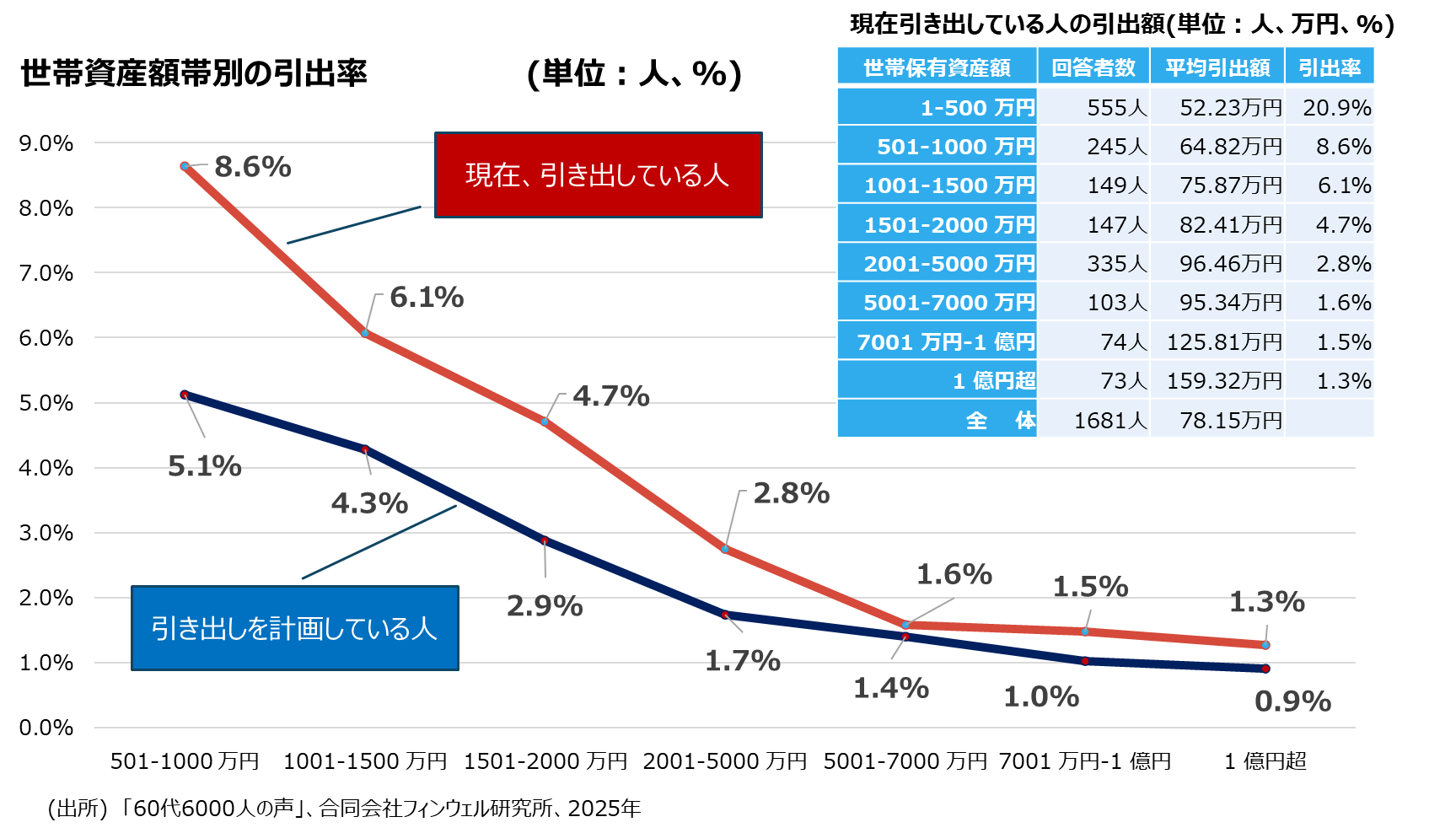

資産2500万円で引出率4%

最後に引出額についてまとめてみます。世帯保有資産別に引出額を集計すると、資産が多いほど引出額が多くなりますが、それでも資産1億円以上でさえ、年間100万円以下が6割弱と過半を占めています。平均額でみると、資産が7000万円を超えて100万円を超えるようになっているにすぎません。

資産に対する引出率を計算してみると、1501-2000万円で4.7%、2000-5000万円で2.8%となっています。2500万円程度で4%程度の引出率といえそうです。また資産の取り崩しを計画している人の計画額をもとに引出率を計算してみると、総じて現在引き出している人よりも低いことも分かります。これは、まだ引き出していないことから控えめに回答しているのか、まだ引き出さないで済んでいることからその見積もりが少なめになっているだけなのか、ここにも分析の余地は残っていると思われます。

60代にとっての資産取り崩しの意味:取り崩しは後ろ向きなイメージ

「60代6000人の声」アンケートの結果から、資産の取り崩しが後ろ向きなイメージなのではないかと感じられます。資産の取り崩しというと、「公的年金では生活費を賄いきれず赤字になったので、保有する資産から補填する」というロジックが前提にあるように思います。『資産は赤字の補填役』のイメージは、2019年の「老後2000万円問題」でも語られたロジックです。

そうした後ろ向きなイメージで見られることが多いために、資産収入とか、資産活用といった言葉にもなかなか前向きな視点が加わってこないのだろうと残念に思えます。