私の心情(270)―資産活用アドバイス120 第19回デキュ研:米国DCにおけるデキュムレーション商品の動向

1月28日に開催した第19回のデキュムレーション研究会では、野村資本市場研究所の野村亜紀子主席研究員をお招きして、米国のデキュムレーションの動向について議論しました。

1月28日に開催した第19回のデキュムレーション研究会では、野村資本市場研究所の野村亜紀子主席研究員をお招きして、米国のデキュムレーションの動向について議論しました。

野村主席研究員のプレゼンのポイントは

2007年の適格デフォルト商品 (QDIA) 制度の影響

米国の私的年金プランは家計の4分の3で活用されており、かなり浸透している。確定拠出年金(DC)や確定給付年金(DB)などの職域年金プランと個人退職勘定(IRA)の残高を合計すると、27.7兆ドルにまで拡大しており、個人金融資産に占める比率も約22%の水準(2024年9月現在)にまで高まっている。

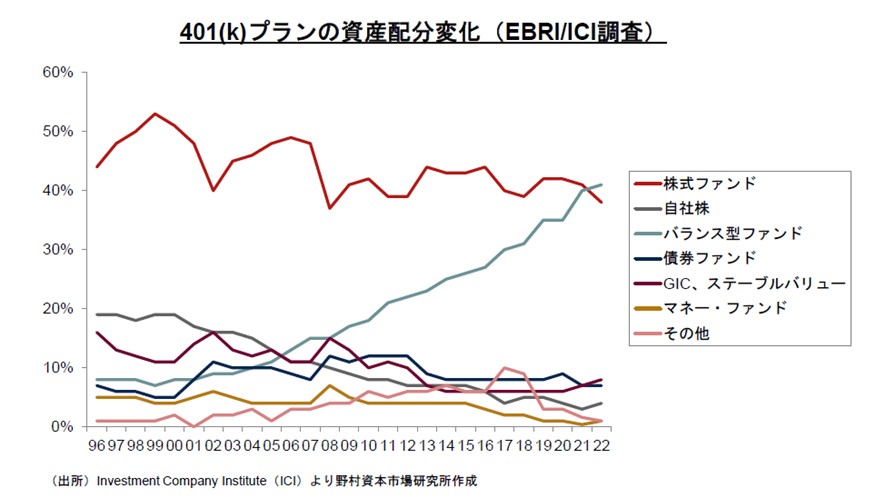

職域DCのなかの401kプランでは、ここ15年ほどでバランス型ファンドのシェアが急速に伸び、直近ではこれまで常にダントツのトップであった株式ファンドを抜いてトップに踊り出ている。その原動力は2007年に導入された適格デフォルト商品(QDIA)の制度、商品としてはターゲット・デート・ファンド(TDF)の力だろう。

制度導入後に社会人となった20代30代では、既にTDFへの資産配分はそれぞれ65.6%、55.6%と過半数を占めるようになった。50代、60代が34.3%、32.0%であることと比較すると、大きく変化していることが分かる。

ベビーブーマーの退職で401kからIRAへのシフト

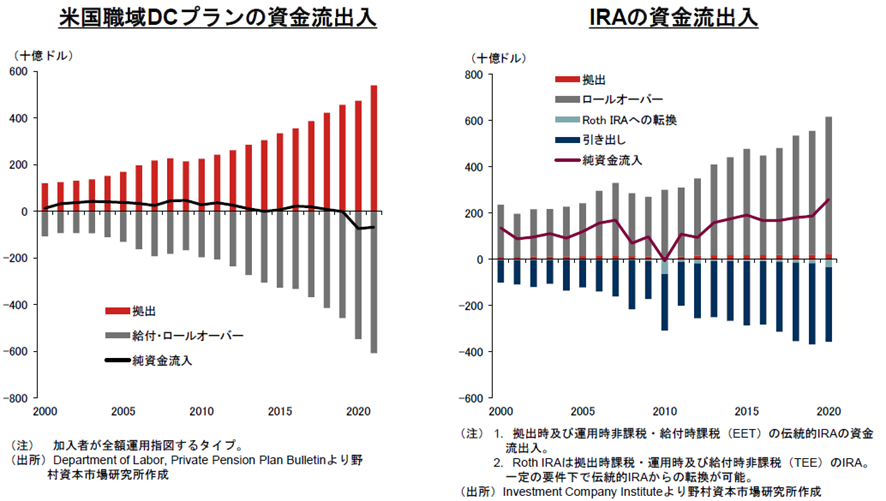

職域DCでは、資産価格の上昇で残高は拡大を続けているが、2020年くらいから、給付とIRAへのロールオーバーによる資金流出が拠出額を上回るようになってきた。これはDC制度が成熟し、ベビーブーマーの退職の本格化などが重なったことが背景にあろう。取り崩しなどでより自由度が高く、また複数のDC口座を1つの口座に統合できるといったIRAのメリットが評価されているためと思われる。

取り崩しサービスで、401k vs IRA

そうした中で、職域DC内での新たなアイデア、商品・サービスが登場している。その中核が、DCプランからの直接的な資産の取り崩しができるようにすることである。退職しても職域DCプランに資産を残すことは、拙速なロールオーバーを回避する観点で加入者の利益に資するだけでなく、規模の経済が働くため企業にとっても金融ビジネス関係者にとってもメリットが大きいため、大きな流れになっている。

それを後押ししたのが2020年に制定され「退職保障強化法(SECURE法)」である。この制度整備によって、事業会社がいわゆる取り崩し商品(保険等)である「ライフタイム・インカム商品」を選定して、従業員に提供する際、一定の要件を満たしていれば、将来その商品の組成者(例えば保険会社)が給付義務を果たせなくなったとしても、事業会社はそこで発生する損失に責任を問われないことが明確化された(セーフハーバー・ルール)。

もちろん、そのために保険会社の財務的な健全性の評価、情報開示などはこれまで以上に求められるようになった。

これによって、これまで「職域DCプラン⇒IRAへロールオーバー⇒IRAからの取り崩し」といった資産の流れに加え、「職域DCプランに残留⇒職域DCプランからの取り崩し」も有力な選択肢となる形に変えていこうとする動きがある。

その具体的なアイデアは多岐にわたる

この制度変更なども背景に、各社が、多様な商品・サービスを提供している。運用を継続するかしないか、終身給付が保証されているかの2軸で大きく分類すると、

- 自動引出サービス:口座から定期的に引き出しを行うシステム。資産の枯渇リスクの回避機能はないがシンプルなことが特徴。サービスそのものには運用の機能はなく、終身給付の保証もない。

- マネージド・ペイアウト・ファンド:定期的な払い出しを行うファンド。払い出しの目標や元本の取り崩しの有無など多様。運用は継続するが終身給付の保証はない。

- マネージド・アカウントへの機能追加:DC内の投資一任サービスとして、取り崩しサービスや給付保証の付与も可能。運用は継続され、終身給付保証は任意。具体例は、ティー・ロー・プライスのマネージメント・ペイアウト・サービス。

- TDFへの機能の追加:TDFのなかの退職年齢層向けファンドにマネージド・ペイアウト機能を組み込むことで、運用を継続できる。またTDFの目標年に近づく時点で段階的にアニュイティを組み込んでいくことで、運用の継続と一定の終身給付の保証を付ける。具体的には、ブラックロックのLifePath Paycheckが該当する。

- アニュイティ:終身年金の給付スタイルで、拠出と同時に給付を受ける即時年金、拠出から受け取りまである程度の年数をあける据え置き年金などがある。また保有資産からの引き出し額を保証するGLWB(終身引出保証)なども登場している。後者をTDFに追加した具体例としてはアライアンス・バーンスタインのLifetime Income Strategyがある。

- アニュイティ購入ポータル:DC加入者に外部のアニュイティも対象にして比較購入できるポータルの提供。具体例としては、レコードキーパー最大手のフィデリティが提供するGuaranteed Income Directがある。

日本はデキュムレーションの議論で遅れている

野村主席研究員のプレゼンの根本には、日本のデキュムレーション議論の遅れがあるとの認識がありました。①私的年金を通じて資産形成を可能な限り広げる必要がある、②高齢期の資産の取り崩しは資産形成以上に難しい、③認知判断能力の低下に直面する、という3点では日米の課題は本質的に同じはずだと思われる。なぜより長寿社会の日本が米国のデキュムレーションの議論に遅れているのだろうか、違いはどこにあるのだろうか、が常に課題になっていると感じる。

ここからは研究会における議論のポイントです。

日本は米国よりも長寿なのになぜそのリスクを気にしないのか

米国では企業型確定給付年金(DB)は終身給付が原則で、日本のDBは退職一時金をルーツにして終身給付の意味合いが弱かったという違いがある。そのため日本では、DBからDCへ移行が進んでもDCの持つ「有期給付」の課題に目が行きにくかったのではないだろうか。米国ではDC化は、より明確に「有期給付」化の色合いが強く感じられただろう。

また終身給付の代表格であるアニュイティに対して、「理論的にメリットが大きいことが分かっているのに人気がない」というアニュイティ・パズルが指摘されている。その背景の一つには、日本では公的年金という終身年金保険が大きな地位を占めていることから、これに追加してアニュイティが必要だとはなかなか理解しにくいのではないか、という指摘だ。

厚労省の「国民生活基礎調査の概況」(2023年)では、公的年金・恩給だけで生活して高齢者世帯の割合は、41.7%に達している。実際、都市部以外では、生活コストが安いことから、公的年金だけで生活を送れる可能性が高く、「資産の取り崩しに関するセミナーを開催するのはなかなか難しい」ことが肌感覚として理解できる。

一方、米国ではDCやIRAには73歳になると最低引出額を定めたルールがあり(RMD、Required Minimum Distribution)、その水準を下回るとペナルティ税が課される。DCの資産をどう引き出すべきかといった考え方が浸透しやすかったこともあるのではないか。

DCの引き出し:有期の長期化を指向するアイデア

米国で大きく進んだDBからDCへの移行は、終身給付から有期給付への流れとも言い換えられる。それに抗うように2つの対策が取られてきた。

ひとつの方向は、運用を効率化して資産額を大きくし、有期とはいえ少しでもその期間の延長を図ろうとするもの。従来、DCの資産配分では100%株式タイプと0%株式タイプに二極化していたが、これでは運用の効率が悪く、リスクヘッジに課題も残る。この解決として、分散投資=資産配分を根付かせるために導入されたのがTDFだった。2006年の年金保護法(PPA)の制定でスタートしたQDIAの規則にTDFが例示されたことが運用の効率化におおきく寄与している。その結果、前述のとおり、20‐30代ではTDFの保有率が6割前後にまで高まり、DCやIRAの資産が個人金融資産の2割を超える水準にまで拡大している。

DCのDB化

もうひとつの対策がDCの終身化、またはDB化と呼ばれているもの。DCの取り崩し期の金融商品に終身年金商品を導入することで、受け取りを終身化する方法である。2020年のSECURE法の制定も後押しになり、現在、多様な商品・サービスが登場している。

といってもアニュイティ・パズルは解消しているわけではない。アニュイティ・パズルが行動バイアスに依拠しているなら、そのハードルを下げる対策が必要になる。

そのひとつが自動化だろう。現役世代で広がり始めたTDFの資産配分の一部としてアニュイティの購入を組み込む商品化(ブラックロックのLifePath Paycheck)が具体例として挙げられる。またアニュイティの購入 (資産を契約に変える)時に、自由にできる資産が減ってしまう不安感をぬぐうために、運用資産はそのままにしてそこからの引き出す金額を保証する保険機能を付与するアイデア(アライアンス・バーンスタインのLifetime Income Strategy)も登場し始めた。

ただ日本では、DC法の改正の中で昨年末、やっと年金受け取りのハードルの話が出たばかりでかなり遅れを感じる。

認知症対策

米国において、アニュイティなどの金融商品からの取り崩しは認知症になっても問題は発生しないのでしょうか。米国でも本人と代理人との間に持続的代理権の契約を結ぶことができて、それを結んでいれば認知症になっても、こうした取り崩しスキームは継続することができるとのことだが、現実には持続的代理権をめぐるトラブルも多いようで、検討課題はかなり残っているようだ。