私の心情(267)―資産活用アドバイス118 デキュムレーションの特徴を考える

年始最初のブログでもあり、改めてデキュムレーションを考える際のポイントをまとめてみたいと思います。

年始最初のブログでもあり、改めてデキュムレーションを考える際のポイントをまとめてみたいと思います。

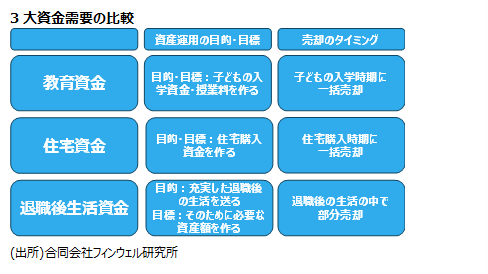

教育資金、住宅資金は一時点で一気に現金化

ファイナンシャル・プランニングでよく指摘される人生の3大資金需要といえば、教育資金、住宅資金、老後資金(老後という言葉が嫌いなので、以後は退職後資金と呼び変えます)ですが、それぞれに特徴があり、特に退職後資金はほかの2つと比べて大きな違いがあります。

教育資金、住宅資金は、その資産形成の目的が、想定する目標金額を用意することにあります。大学受験とか、住宅購入といった、資金需要のある時までに必要な資金を用意することが目的であり、その資金需要期に一括で引き出す(売却する)ことに特徴があります。この2つの場合、目的と目標が同じになります。

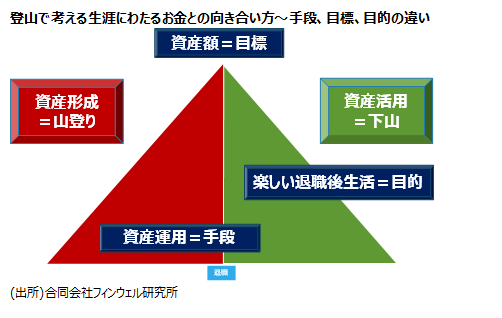

退職後資金は作ることが目的ではなく、使うことが目的

これに対して、退職後資金はかなり異なります。その資金を作り上げる目的は「充実した退職後生活を送ること」で、それに必要な資金額を作り上げることが目標として設定されます。しかし目標額が達成できたとしても、それで充実した生活を送れるかどうかはわかりませんから、目標と目的とは同じではないといえます。退職後資金は、資産形成で作り上げる目標(目標金額)はあっても、それを達成した後にそれを使って充実した生活を送るという次の課題が残っているのです。ここに資産活用、デキュムレーションの意義があるといえます。

さらにもうひとつ違うのは、教育資金と住宅資金は一括売却を前提にしますが、退職後資金は必要に応じて部分売却(引き出し)を行う点です。一括売却は、資金需要が発生した段階で行うため、売却方法とタイミングがあらかじめ設定されていますが、部分売却はその売却の方法とタイミングが自身の判断に任されることになります。このためその難しさが一段と増すことになります。

デキュムレーションを形作る3つの視点

退職後資金は、作り上げれば目的を達成するのではなく、それ使って充実した生活を送らなければ意味がありません。そこで出来上がった資産の取り崩し、デキュムレーションの要諦は次の3点に集約できるのではないかと思います。

第一は、出来上がった資産を取り崩すという行動が、「買い」ではなく、「売る」ことに偏重すること。

第二は、資産を取り崩しながら生活の充実を実現するためには、保有残高を上回る資産の使い出が求められること。

第三は、資産の取り崩し期間中に起きる加齢に向き合うこと。

「売り」偏重の資産活用期の有価証券取引

資産形成が金融商品の「買い」を志向するのに対して、資産活用ではその「売り」が中心になるという第一の視点は、資産活用が資産形成とは全く異なったアプローチを必要とすることを示しています。

投資家はこれに合わせて資産運用の視点を変えることになります。現役時代は、資産増が主眼でしたから、リターンの大きさを重視し、それに付随するリスクをいかに長期・分散・積立投資で抑制するかに力点を置いていました。しかし、資産活用期に入ると、増やすことよりも減り方をコントロールすること、引出額の安定を確保することが重要になりますから、いかにリスクの小さい運用を心がけるかがカギになります。現役時代のリターン重視から、退職後はリスク重視へと視点が変わることになります。

またポートフォリオもそれに合わせたものを作り上げる必要が出てきますが、現役時代から退職後時代へ変わるタイミングで、どうやってポートフォリオを入れ替えていくかといったアイデアも求められることになります。

この点を金融機関側からみると、個々の顧客の資産が減少するという活動を容認・推進するという、従来とは大きく異なるビジネスモデルを模索する必要が出てきます。

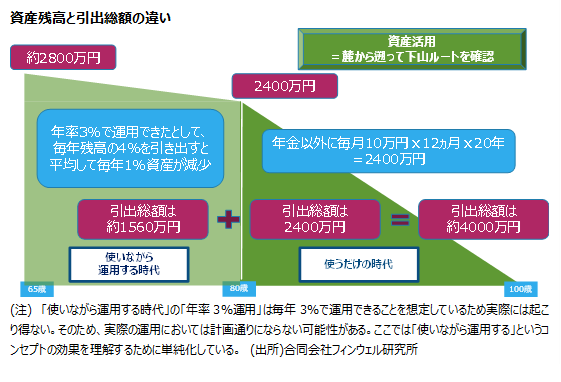

退職時点の資産額<引出総額

第二の視点は、退職後の生活を充実したものにするために、引き出し方を工夫して保有資産の使い出を高め、資産寿命を延ばすことを考える点です。

出来上がった資産を運用するノウハウだけではなく、いかにうまく引き出すかという「使う側の考え方」も重要になります。効率的で安心できる引き出し方、資産寿命を先進する引き出し方が問われることになります。特に、昨今のように現役時代から有価証券を使った資産運用を行い、60代になっても4割が資産運用を続けている時代(フィンウェル研究所が行った約6500人のアンケート調査結果)には、「有価証券の運用を続けながらその一部を引き出す」という視点が不可欠になります。

定率引き出し、予定率引き出し、定額引き出し等の引き出しノウハウやそのメリット・デメリットを理解し、活用することで、退職後の生活のなかで引き出した資金総額が、退職時点の資産額を上回るようにするアイデアが求められるのです。

加齢に向き合うアドバイスが重要に

第三は、加齢に伴って自分でできることが徐々に少なくなり、それを第三者のサービスを使って続けていくという姿勢です。65歳で退職となったあと、100歳までの人生を想定すると、35年間の長い取り崩しの期間が想定されます。その間には、認知・判断能力の低下も懸念されます。そうなったときでも保有する資産から必要な生活費を引き出す仕組みと、それを実現するための金融アドバイスが欠かせません。

金融機関側からすると、資産活用期には単に顧客からの注文を執行するだけのビジネスモデルでは限界が来ます。また顧客の金融商品の残高に連動して金融機関の収益が増えることでWin-Winの関係か築けるという一元的な見方にも限界が生じかねません。「充実した退職後の生活を送る」という顧客の目的を果たすための金融アドバイスが重要になってくるのです。

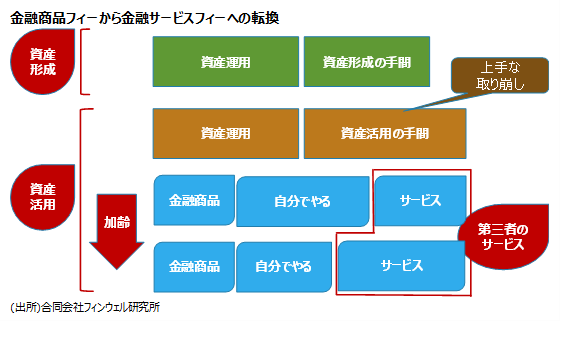

金融商品フィーから金融サービスフィーへと転換が不可欠

資産活用期の高齢顧客に対する金融ビジネスは、前述のとおり顧客の退職後生活を豊かにするという目的を明確にし、それによって顧客資産が減少することを容認することが重要になります。

しかし顧客の資産額が減少するなかでアドバイスやサポートの需要は拡大し続けることに、課題が内在します。現在の金融のビジネスモデルは、金融商品に紐づくフィー・ビジネスが前提になっていることから、資産の取り崩しで金融商品残高が減少すれば、フィー収入が減ってきます。その一方で顧客の高齢化はサービス需要を拡大させますから、それに対応すればコストは上昇することになります。収入の減少とコストの増加という現実から、現在のビジネスモデルは早晩、行き詰ることになります。

そのため、提供するサービスに対する対価としてフィーを受け取る方式に転換する必要があります。現在の金融商品に対するフィーを受け取る考え方から、金融アドバイス・サービスに対する対価としてフィーを受け取るビジネスモデルへと変わらざるを得なくなるでしょう。