私の心情(265)―資産活用アドバイス117 インフレの運用収益率への影響と取り崩し計画の見直し

前回はインフレに伴って資産の引出率を引き上げる考え方をまとめましたが、今回は、運用収益率への影響を考えてみます。インフレになると、運用収益率にはプラスの影響を与えるはずですが、一概に言えないところもあります。資産活用計画全般への影響をみる時には、どちらがどれほど大きいのかを俯瞰してみることが必要になります。

前回はインフレに伴って資産の引出率を引き上げる考え方をまとめましたが、今回は、運用収益率への影響を考えてみます。インフレになると、運用収益率にはプラスの影響を与えるはずですが、一概に言えないところもあります。資産活用計画全般への影響をみる時には、どちらがどれほど大きいのかを俯瞰してみることが必要になります。

インフレでリスクフリー・レートが上昇

資本資産価格モデル(CAPM)では、個別株式の期待収益率は、リスクフリー・レートとその株式の持つ固有の感応度にマーケット・リスク・プレミアムを掛けて算出されます。また、リスクフリー・レートは、インフレ率+実質金利+期間プレミアムと計算されるため、実質金利水準と期間プレミアムに変化がなければ、インフレ率2%はそのままリスクフリー・レートに上乗せされ、期待収益率も2%上乗せされることになります。3%の収益率が5%になるという具合です。これは投資家側からみた株式の期待収益率の考え方で、インフレ率が期待収益率を引き上げるように働いています。「インフレに備えて資産運用をするべき」といわれるゆえんです。

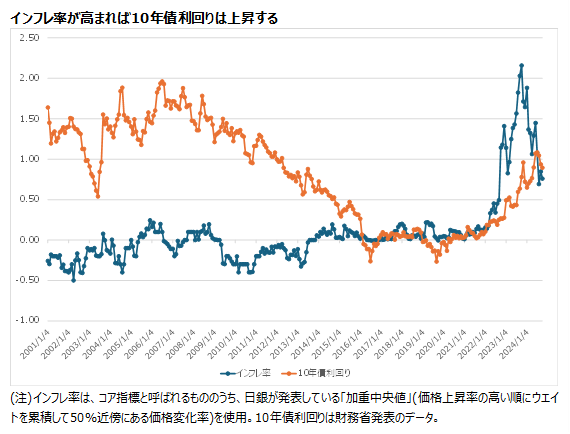

ちなみに実務上、リスクフリー・レートとしてよく使われている10年物国債利回りとインフレ率の関係をグラフにしてみると、やはり連動していることがわかります。

預金金利も上昇

80歳以降、運用から撤退して「使うだけの時代」においては、インフレは預金金利の引き上げにつながると考えます。「80歳で2400万円を預金において、100歳までの20年間、均等に毎年120万円を引き出す」というこの時代の考え方では、前提は0%の預金金利でした。インフレが発生すれば、預金金利の上昇を少し見込んでもよいはずです。もちろんインフレ率ほどには預金金利は高まりませんから、80歳時点の残高に余裕を持たせる必要があります。

インフレの運用収益率引き上げ効果は大きい

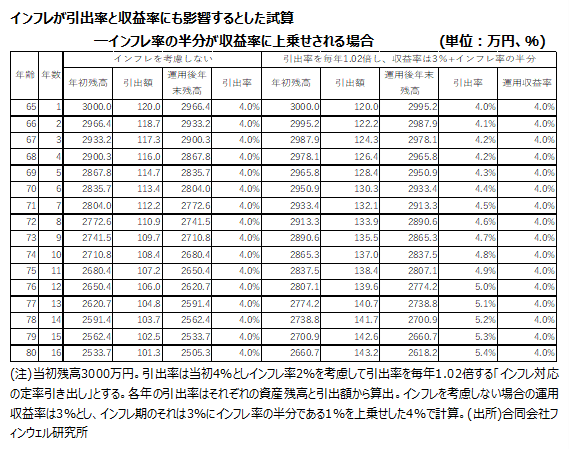

改めて下の図表をみると、インフレを考慮しない定率引き出しの80歳時点資産残高は2533.7万円ですが、2%のインフレ率を考慮して引出率を毎年1.02倍ずつ増やし、一方で運用収益率にはインフレ率の半分を上乗せする場合、80歳時点の資産残高は2660.7万円となりました。

運用収益率へのプラスの影響は複雑

インフレが引出率と同様に運用収益率にもプラスの影響をもたらすとしても、資産の取り崩し計画にインフレのことを織り込まなくてもいいというわけではありません。

インフレが引出率には直接的にマイナスの影響を与えるのに対して、運用収益率へは前述のプラス面だけでなく、マイナス面の影響も想定されること、またプラスの効果があるまでにタイムラグがあること、などを考慮する必要があります。

コスト・アップ・インフレの課題

運用収益率の源泉を企業の収益力に求める考え方に立つと、期待収益率はキャッシュフローの成長率+キャッシュフローの利回りとなります。インフレが、キャッシュフローを増やす場合もあれば減らす場合もあることを考えると、期待収益率への影響は明確ではありません。

企業の製品やサービスに対する需要が増加して価格が上昇するようなディマンド・プル・インフレの場合には、利益率は高まり、キャッシュフローは増加することになります。これは期待収益率を引き上げる方向に働きます。しかし昨今のような原材料コストが上がって価格が押し上げられるようなコスト・アップ・インフレの場合には、必ずしもキャッシュフローが増えるとは限りません。またどれくらい増えるかも見極めにくくなります。そのため期待収益率が上がらない、または下がる可能性もでてきます。

インフレのプラス・マイナス効果の見極めが重要

インフレ率の運用収益率への影響は、①投資家目線ではリスクフリー・レートの上昇によるプラス効果と②企業目線ではキャッシュフロー拡大/減少によるプラス/マイナス効果が想定されますので、総じてプラスの効果があるとはいっても、①と②のバランスまたは綱引きの結果でその効果の大きさが変わってきます。

タイムラグも考慮すべき

もうひとつ考慮しておかなければならないのが、インフレの影響が波及するタイミングです。引出額に対するインフレの影響は比較的すぐに出てくるものです。インフレは日々の生活費に直結していますから、それによって引出額または引出率はすぐに反映させる必要が出てきます。

一方、運用収益率への影響にはタイムラグが出てくる可能性が高いと思われます。インフレによる企業のキャッシュフローへの影響には時間がかかりますから、それが運用収益率への効果を遅らせることも想定されます。またインフレが進むと金利の引き上げが想定されることで、一時的に株価にはマイナスの影響をもたらすこともあります。

インフレの取り崩し計画への影響を俯瞰してみると

資産の取り崩し計画に対するインフレの影響を俯瞰してみると、引出面では引出額にインフレ率を乗じて引出額を変更するよりも、引出率にインフレ分を乗じて計算する「インフレ期の率を考慮した引き出し」を検討するべきだと考えます(「私の心情264-インフレ期の資産の引出率をどう考えるか」を参照)。これは定額引き出しよりも「率」を意識した引き出しの効用が大きいのと同様の考え方です。

一方、運用収益率への影響はプラス面もあることを考慮すれば、インフレだからポートフォリオを変えて特別な運用をするというよりは、現状の運用方針を維持する方が得策だと考えます。もちろんコスト・アップ・インフレの場合には運用収益率へのプラス効果が小さくなりがちであること、または運用収益率へのプラス効果にタイムラグがあることも承知しておく必要があります。

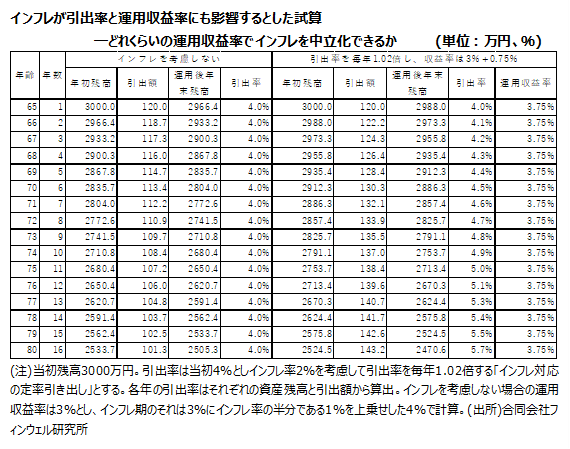

ちなみに、運用収益率にどれだけ上乗せされると80歳時点での資産残高がインフレを考慮しなかった水準と同じくらいになるかを計算してみると、下図の通り運用収益率は3.75%、ちょうど2%のインフレ率の3‐4割を運用収益率に上乗せする水準でした。