私の心情(256)―資産活用アドバイス110 Die with Zero再読

3連休に「Die With Zero」(ビル・パーキンス、児嶋修訳、ダイヤモンド社、2020年9月)を読み直しました。上梓されて既に4年が経過していますが、依然として本屋さんでは平積みになっているロングセラーです。そして思ったことが、改めて自分が書いた『60代からの資産「使い切り」法 今ある資産を延ばす賢い「取り崩し」の技術』(日本経済新聞出版、23年8月)との共通点です。

3連休に「Die With Zero」(ビル・パーキンス、児嶋修訳、ダイヤモンド社、2020年9月)を読み直しました。上梓されて既に4年が経過していますが、依然として本屋さんでは平積みになっているロングセラーです。そして思ったことが、改めて自分が書いた『60代からの資産「使い切り」法 今ある資産を延ばす賢い「取り崩し」の技術』(日本経済新聞出版、23年8月)との共通点です。

もちろん決して真似て書いたわけではありません。それよりも資産形成を終えた段階で資産をいかに使っていくかを考えるとき、そこに日米でそれほどの違いはないと感じています。今回のブログでは、計画を立てることの意味を「幸福度という目線」と「保有資産額と使用総額の違いの明示」の2つから考えてみたいと思います。

金、健康、時間で考える幸福度

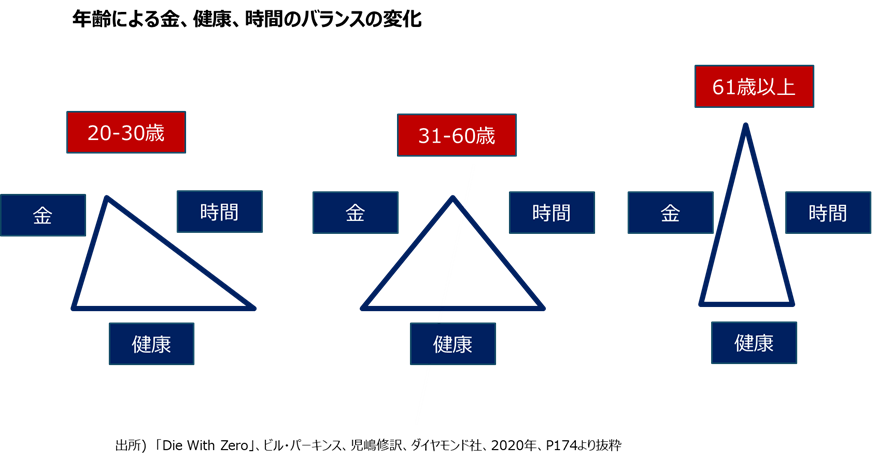

2019年年初、Die With Zeroを初めて読んだ時の私の“読書1行メモ”に、「P174、年齢による金、健康、時間のバランスの三角形⇒この三角形の面積を幸福度と考えてはどうだろうか」と記していました。そのグラフは下に示したものですが、そこには「各年代で、金、健康、時間もバランスは異なる。人生を充実させるためにはこの3要素のバランスが取れていることが望ましい。そのため、その年代で豊富な要素(例えば金)を不足している他の要素(健康や自由な時間)と交換するのは良い考えだ」と解説されています。

金を健康に変える意味

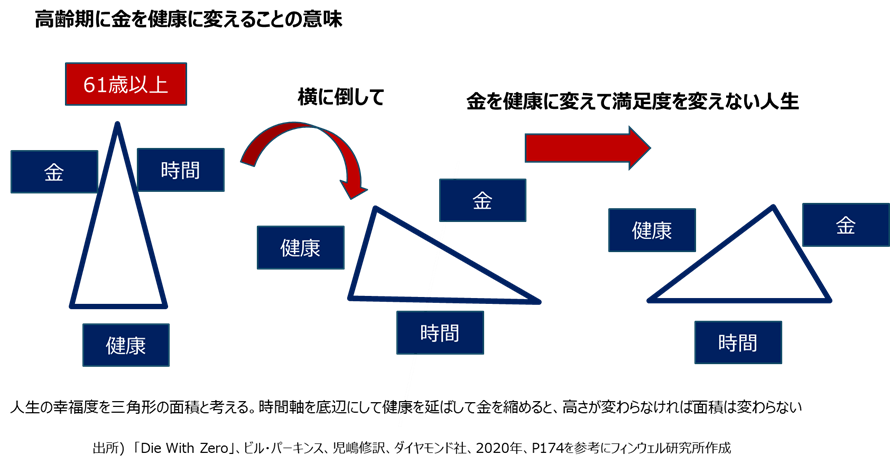

詳細は本文を読んでいただきたいと思いますが、高齢期には金を時間や健康に変えることが重要だと指摘しています。私見ですが、この三角形の面積が幸福度を示すとすれば、金の軸を短くしても健康の軸が長くなれば(時間の軸に変化がないとして)、その面積を変えない済ますことができます。そのイメージを書いてみたのが、次のグラフです。

金、時間、健康の3要素による三角形をうまくコントロールすることで、61歳以上の3要素のバランスのイメージは、20代の3要素のバランスのイメージ(前のグラフの左側)に近づけることもできると言えます。もちろん、健康と時間はあっても金のない時代に戻ろうというほどではありませんが。

資産使い切り法でも満足度の発想からスタート

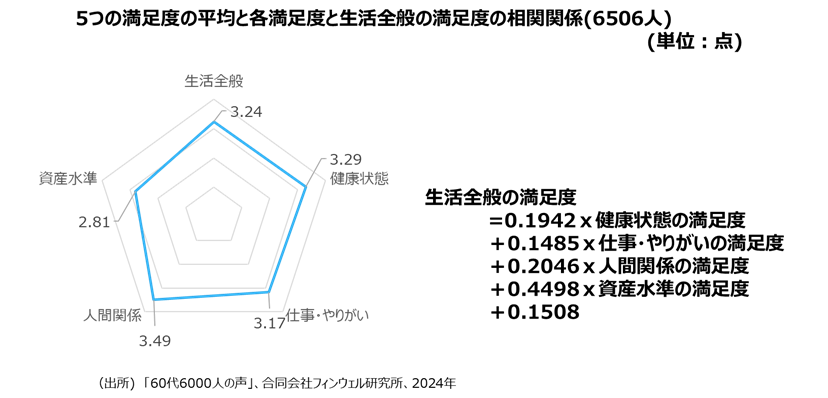

幸福度または満足度の視点から退職後の「お金との向き合い方」を考えるのは、『60代からの資産「使い切り」法』でも全く同じです。ウェルビーングの発想をもとに、生活全般の満足度を、健康水準の満足度、仕事・やりがいの満足度、人間関係の満足度、資産水準の満足度に分けてアンケート結果から分析し、如何に資産水準の満足度を維持しながら生活全般の満足度を高めるかを模索しています。

退職後に健康水準の満足度、仕事・やりがいの満足度、人間関係の満足度を高めるために資産を使っていくことは、その一方で資産水準の満足度を下げることになるため、「金を時間に変える」ことの難しさがあります。特に資産水準の満足度の影響力が大きいだけに、われわれの心持ちとしては「お金を使いたくない」と考えがちになるわけです。

「使いながら運用する時代」の設定

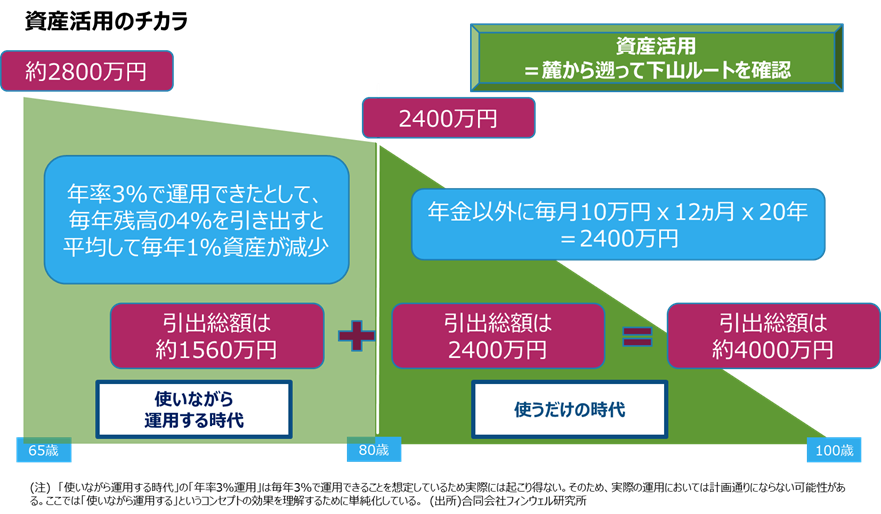

そこで大切になるのが、折々の資産目標値とそれを達成するための計画的な資産の引き出しになります。資産目標値は、加齢に伴って減っていくことを前提にして、100歳まで資産が持続するように設定します。例えば65歳に2800万円、80歳に2400万円、そして100歳で0円といった具合に資産目標値を設定し、それを実現するために資産を「使いながら運用する時代」を盛り込む対策を立てるわけです。

資産水準の満足度の低下はとかく現状より資産が減っていくことへの恐怖感、不安感になりますが、減少していくことを当初計画に織り込んでおくことで、その通りに減少していくのであればその恐怖感、不安感を緩和することが可能になります。その一方で、資産を使うことで得られる健康や仕事・やりがい、人間関係の満足度の向上で、生活全般の満足度を高め、維持していこうという考え方です。

なお、弊著のなか(P38-42)では、2023年のアンケート調査の結果を記していますが、その後に実施した24年2月のアンケート調査結果をここに再掲しておきます。

必要生活費の7割の資産で十分

もう一つの計画立案の重要性は、保有資産額の水準に関する考え方です。Die With ZeroのP221に記載されている「死ぬまでに必要な金=(1年間の生活費)×(人生の残りの年数)×0.7」という等式は、退職世代の必要資産額は必要生活累計額の7割で十分だということを意味しています。

Die With Zeroでは、定額引き出しで収益率は物価調整後の利息3%と設定して計算していますから、収益率配列のリスクは生じません。ちなみに、本のなかで指摘されているように人生の残りの年数を25年と設定すると、1年間の生活費をいくらに設定しようが、足元で保有すべき資産額は累計額の71.7%となります。ここから0.7が算出されています。また退職後の人生を35年と想定すると、係数は0.5(正確には51.2%)となります。

なお、計算式は次のようになります。r=1/(1+収益率)、x25=25年後に残高0となる現在の資産残高、y=年間引出額(定額)とすると、x25=y×(r24+r23+r22+r21+・・+r)となり、25年間のyの累計額(25×y)とx25を比較すると、(25×y/x25)=1/25×(1-r25)/(1-r)となり、収益率3%(すなわちr=1/1.03)の場合、資産の金額に関わらず、常に71.7%の水準となります。

2ステージの考え方でも資産残高は引出総額の7割

実は私の本でも生活のために引き出す総額と65歳時点の残高の関係を指摘するところがあります。65歳時点の保有資産額の約4割増しの引出総額を作り出せるという考え方です。言い換えると、必要総額の7割の残高を保有していれば、計画通りの生活が可能になるというわけです。

使いながら運用する時代を含めた退職後の2ステージの考え方では、65歳から80歳までの前半15年間は運用収益率3%と引出率4%と設定し、80歳以降は20年間にわたってその時の資産を均等割で毎年生活費に使うと想定しています。

想定する引出額がいくらでも7掛け

その場合、上の図のように65歳の残高は引き出し総額の7割で済むことがわかります。65歳時点の残高約2800万円で、引出総額は4000万円になる計算ですが、これは引出総額をいくらに設定しようと計算上、常に65歳時点の資産残高は引出総額の71.4%となります。

その計算式も同様にみておきます。収益率3%、引出率4%でr=0.96×1.03とし、Y=65-80歳までの15年間の引出総額、65歳時点の資産残高=x65、80歳時点の資産残高=x85として計算します。65歳時点の残高x65に対する引出総額Y+x85の比率は、x65/(Y+x85)=1/(0.04×((1-r)15/(1-r))+r14)と計算されて、常に71.4%の水準となります。

減らす計画の重要性

退職後は資産を大きく増やすことがなかなか難しいなかで、減っていくことの懸念は想定以上に大きく感じるものです。また人生100年時代といわれることで、必要な引出総額が大きく感じられ、とかく心配が講じやすくなります。心理的なプレッシャーに負けないためにも、資産が徐々に減っていくという合理的な計画を立てるが重要になります。