私の心情(254)―資産活用アドバイス108―第17回デキュム研:予約型代理人サービスとは

「認知症になったら資産運用はどうするのか」、「その前に現金化しておくべきか、いつ現金化すればいいか」、「いつ認知・判断能力が低下するかわからないから踏ん切りをつけるタイミングがわからない」、「自分では大丈夫だと思っているうちに認知症になってしまうと対応ができなくなってしまう」

「認知症になったら資産運用はどうするのか」、「その前に現金化しておくべきか、いつ現金化すればいいか」、「いつ認知・判断能力が低下するかわからないから踏ん切りをつけるタイミングがわからない」、「自分では大丈夫だと思っているうちに認知症になってしまうと対応ができなくなってしまう」

デキュムレーションの議論では、認知・判断能力の低下した時に資産の取り崩しをどうするかは大きなテーマのひとつだと思っています。9月24日に行った第17回のデキュムレーション研究会のテーマは、その対策のひとつとして注目している予約型代理人サービスでした。なお、当研究会は当該サービスの概要を知ることを目的としており、その推奨を目的として取り上げているわけではありません。

資産活用は資産形成より難しい

認知・判断能力の低下時点で、資産とその引き出しを管理する方法として最初に思いつくのが成年後見制度ですが、実際にはあまり使われていないようです(地域貢献推進プロジェクトの推計によると、利用者は20万人台で潜在ニーズの2%)。毎月の費用が高額であるとの指摘や、有価証券は原則現金化されてしまうことがデキュムレーションの視点からすると受け入れがたいという感覚もあります。

また信託サービスも利用可能ですが、これまでのデキュムレーション研究会での議論では、信託銀行で行われる金銭信託は預金が対象ですし、家族信託も不動産が中心になりがちとの指摘もありました(「私の心情214―家族信託をDXで考える」を参照)。

ミッシングパーツとして残っていたのが有価証券でした。認知・判断能力が低下した時に自分の代わりになる人が、資産運用を続けながら資産の引き出しを行える制度として注目したのが予約型代理人サービスです。このビジネスで先行している三菱UFJフィナンシャル・グループから、担当者の三菱UFJ銀行の峯田さん、岡田さん、三菱UFJモルガン・スタンレー証券の田中さん、安部さんにお話をうかがいました。

MUFGの予約型代理人サービス

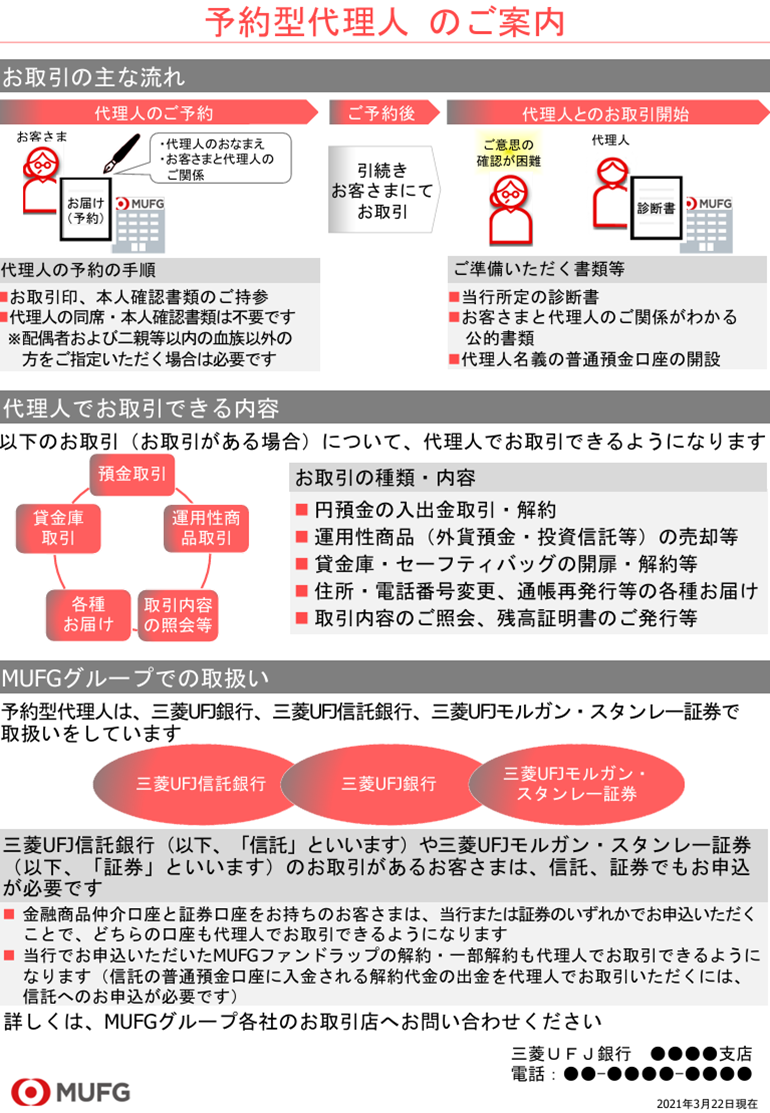

予約型代理人サービスとは、本人と代理人の間で合意の上、認知症になる前に代理人に認知症後の引き出し、解約、売却取引の代理権付与を予約する制度です。本人はそれまでの間、通常通りの取引が可能になります。

MUFGでは、保険の受取人が保険金の給付金などの請求をできない場合に、指定代理請求人が代わりに行える制度である「指定代理請求制度」も参考に、2021年3月からこのサービスを銀行、信託、証券のグループ3社でスタートさせています。サービスは無料で行われています。

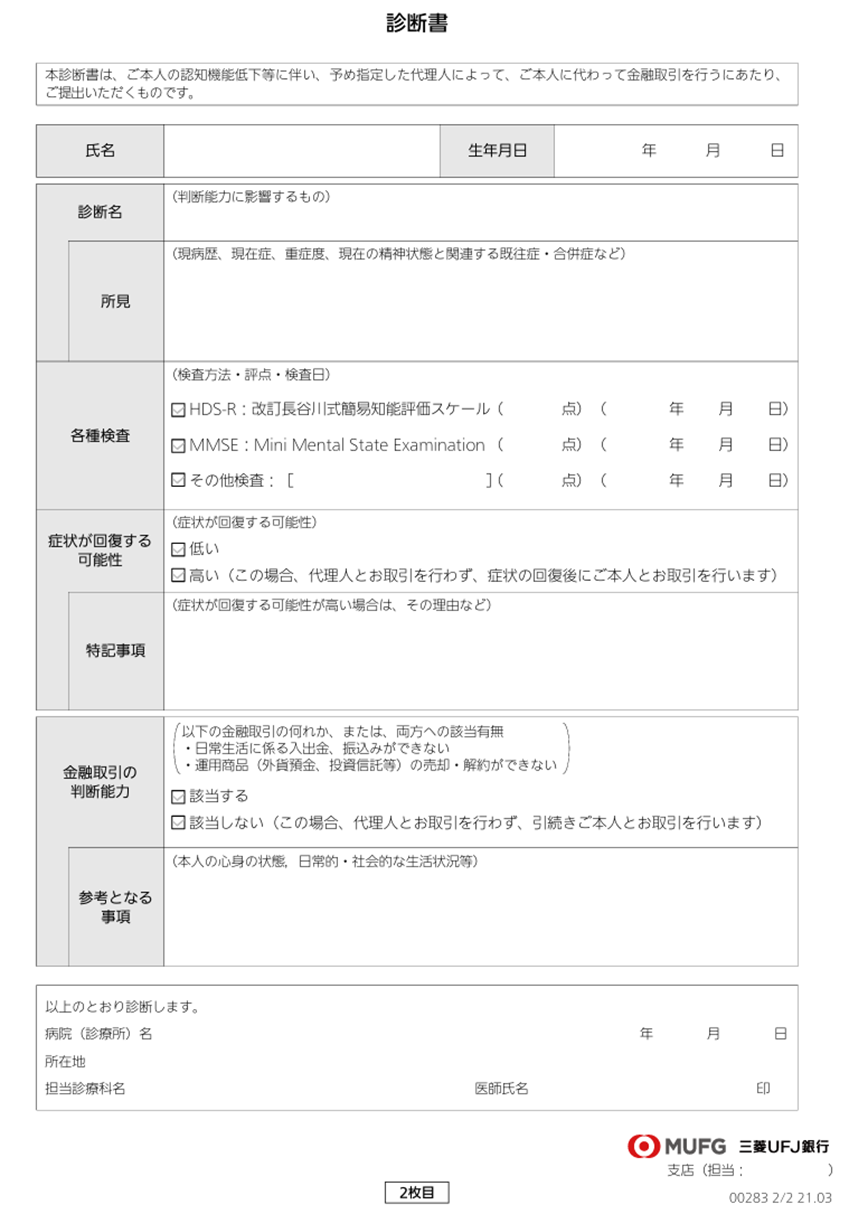

代理人は、原則、配偶者、二親等以内の血族で、二親等以外の血族またはパートナーシップ制度の対象者も指定することは可能です。将来、本人に認知症が発症し取引が難しくなった際には、医師の診断書を提出したうえで、引き出し・解約・売却のみ可能となります。診断書は、認知症の専門医だけではなく、開業医でも記入がしやすいように専門家のアドバイスを受けてそのフォーマットを作成しています。

銀行では窓口の事務軽減が最大のメリット

そもそも銀行では、認知症発症に際しての対応は、成年後見制度の利用が原則となっています。しかし現実には同制度を使えない人、使わない人が多く、窓口での対応は極めて難しい状況だったとのこと。人道的な見地から引き出しを認めることもあったようですが、窓口での対応に苦慮することも多かったことから、その事務軽減策として予約代理人サービスのような対応が必要になったという経緯がありました。銀行では、サービス開始からの3年半で1.1万件の予約が締結され、70件の代理権発効が行われています。

証券では次世代の顧客をつなぎとめる営業戦略

証券会社にとっては、導入の意義は少し違っています。事務負担軽減といった面以上に、次世代の顧客獲得の側面があります。というのも、現有顧客の年齢層が高いことから、認知・判断能力の低下に伴って運用資産が現金化または社外流出する大きな潜在的リスクを抱えています。そのため、早い段階から配偶者や子どもといった代理人とのコミュニケーションが取れる予約型代理人サービスは、重要なビジネス戦略と位置付けられます。実際、活動を推進することで、過去3年半の間に銀行を超える2.1万件の予約締結が行われ、代理権の行使も90人になっています。

利用者は80代が中核

銀行で1.1万件の予約型代理人サービスの契約を結んでいる方の年齢分布は、80歳以上で48%となっているとのこと。一方代理権が発効した年齢では80代が80%となっているそうです。また代理人はその70%が本人の子どもとなっており、想像通りのパターンが主流になっているようです。

研究会での議論

-

予約型代理人サービスの営業現場での実情

対策を取らないまま親が認知症になった場合には、その生活費や医療費、介護施設入居費などの負担を子どもがカバーするのは簡単ではありません。とはいえ、一般的には子ども(ここでは代理人)が親(本人)に面と向かって、認知症の話をするのはなかなか難しいと思います。

そのハードルを下げるために、手続きはできるだけ簡易にしているとのこと。予約型代理人サービスの契約書は、本人用(本人用と代理人用)と金融機関用の2種類を複写式で作成し、提出は1枚だけで済むようになっています。また代理権の予約を申し込む場合には、代理人の同席も不要(代理人を配偶者または二親等以内の血族とする場合のみ不要。その他は同席必須)としていることで、本人と代理人との間の確認は顧客に任せ過剰な加入を避けていることも制度の柔軟性を担保しています。

-

認知症の診断

認知症であるかどうかの判断は専門医の判断が必要になることが問題にはならないのだろうか。特に本人がその自覚がない場合などは、認知症の診断を受けるということが難しくなり、代理権の発効も順調にいくとは言い切れないのではないか。

そのために本人が相談しやすい「かかりつけ医」の診断でも代理権が発効できるように、診断書を改善する必要がありました。MUFGは京都府立医科大学大学院成本先生(当研究会のメンバー)らの協力を得て、添付のような診断書フォーマットを作成しています。

ただ、予約型代理人サービスの契約時点で既に認知症であった疑いが起きることもあり、この点はまだ課題を残しているようです。

-

証券口座から銀行口座へ

証券会社にとっては代理人が売却を実行すると、その資金はいったんMRFなどに振り替えられるとしても銀行の口座に振り込まれることになりますから、その銀行でこのサービスが使えないと結局は、認知症発症後の資金の引き出しに制約が残ることになります。

そもそも銀行には、口座名義人が申請して発行される代理人カードがあります。預金の引き出しを代理人が行える(一部制限があるようです)のですが、これも認知症と診断されると口座が凍結されて使えなくなるリスクもあります。そのため、銀行側でも予約型代理人サービスができるようにしておく必要が出てくるわけです。もちろん銀行にも預金以外に有価証券(投資信託、外貨建て預金など)があり、本来的にはそれらの売却ができるようにすることが目的になります。

-

積立投資は継続できる

予約型代理人サービスは、基本、資産の引き出し、解約、売却だけができるサービスですが、積立投資の場合、認知症発症以前に契約がスタートしていれば、買付ではあるものの、それを継続することは可能とのこと。

-

代理人の投資教育

本人が資産運用をしているからと言って、代理人も同様に資産運用ができるとは言い切れないところです。その点で、代理人の投資教育は重要な視点になるのではないかとの指摘がありました。

そもそも予約型代理人は引き出し、解約、売却のみができる行為なので、乗り換えたり、買い増したり、追加投資はできません。その意味では、投資教育の必要性は限定的かもしれませんが、どのタイミングで売却すべきか、どれくらいの金額を売却すべきかと言ったわれわれが議論している資産の取り崩し、デキュムレーションは、投資教育として重要な視点になるはずです。

ただ、この制度の本質は本人の資産を本人の生活や治療費などに充てるために(子どもや配偶者の負担にしないために)代理人が行うことですから、必要に応じて売却するというのが前提ではないでしょうか。

- 代理人のフィデューシャリー

どう売却するか、いつ売却するか、どの資産から売却するか、その資金をどう使うかといったことに関して、代理人には、資産の管理をすると言う意味でのフィデューシャリーがあるべきだと思われます。万一、引き出した資金を代理人が自身の遊興費に使ってしまえば、相続時に揉め事が発生しかねませんから。

ただこの予約型代理人サービスでは、本人と代理人の間の契約であって、その他のことにまで関与していません。兄弟のうちの一人が代理人となった場合、後に相続が発生した折に相続人の間で揉め事が起きてもそこまで関与していません。契約時点で、その点を十分に理解し合うことを本人から関係者に伝えてもらうことを促すことはできても、そこに限界はありそうです。