私の心情(251)―資産活用アドバイス105―「資産の取り崩しの重要性」セミナーの概要

資産活用の重要性

資産活用の重要性

このところご依頼をいただく資産活用に関するセミナーでは、資産の取り崩しの重要性を強調することを中心としています。特に株価の乱高下が続いていることもあって、そうした環境下で退職世代の資産の取り崩しの考え方を理解しておくことが重要だというメッセージをお送りしています。

そのポイントは、①退職後の生活の満足度、②資産活用の要諦、③退職後の運用の勘所、④使いながら運用することの社会貢献、の4つです。

資産と退職後の生活満足度

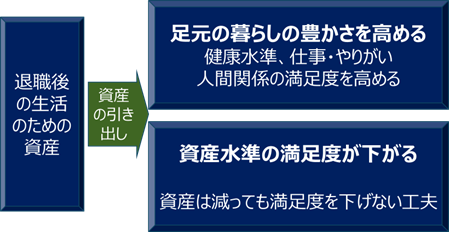

大切なことは何のために資産を取り崩すのかという「目的」です。退職後の生活のために作り上げてきた資産ですから、その目的は「充実した退職後の人生を送ること」のはずです。そのために作り上げた資産を取り崩して使っていくことになりますが、人は資産を取り崩そうとすると、先々が心配になって躊躇するものです。

フィンウェル研究所が行っている「60代6000人の声」アンケートの満足度調査から、生活全般の満足度は、健康水準、仕事・やりがい、人間関係の満足度よりも、資産水準の満足度の影響が大きくなっていることがわかりました。

単に基礎的な生活のための資金を使うだけではなく、健康・やりがい・人間関係を維持し高めるために資産を使っていくことは、生活全般の満足度を高めるにつながります。しかし、使うことで保有資産が減少するため、そのマイナス面すなわち将来の不安も強く感じてしまうものです。こうした感情の影響力は、退職すると一段と強く感じるものですから、これを上手にコントロールすることが大切になります。

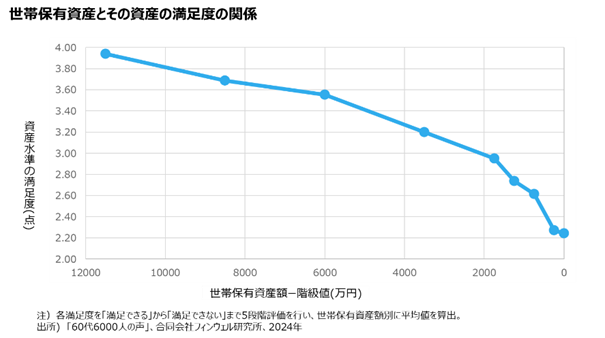

資産が減るほど満足度は低下する

保有する資産とその資産水準に対する満足度を「60代6000人の声」から分析すると、グラフのように資産水準が少ないほどその満足度が低くなることがわかりました。ただ、これは60代にとっての資産水準とその満足度の関係です。

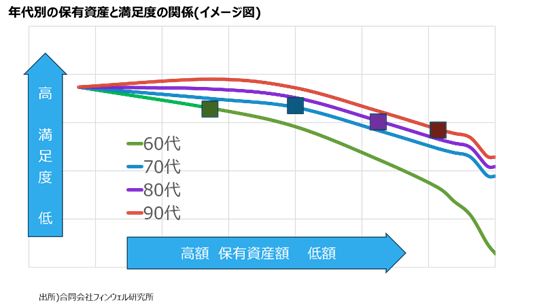

年齢が高いほど同じ資産額なら満足度は高くなる

同じ4000万円の資産を保有する60代、70代、80代、90代を比較すると、年齢が高いほどその後の人生を考えて安心感は高くなると考えられますから、この右肩下がりの曲線は年齢が高いほど上にシフトすると想定できます。

そのため、ある程度、資産が減ってもその資産額に対する満足度は、60代で思っているほど低くならないはずです。すなわち上手な取り崩しによる資産の緩やかな減少を実現できれば、資産水準に対する満足度は懸念するほど低下しないと思えます(参照:私の心情233―資産水準と生活全般の満足度の関係は複眼で)。

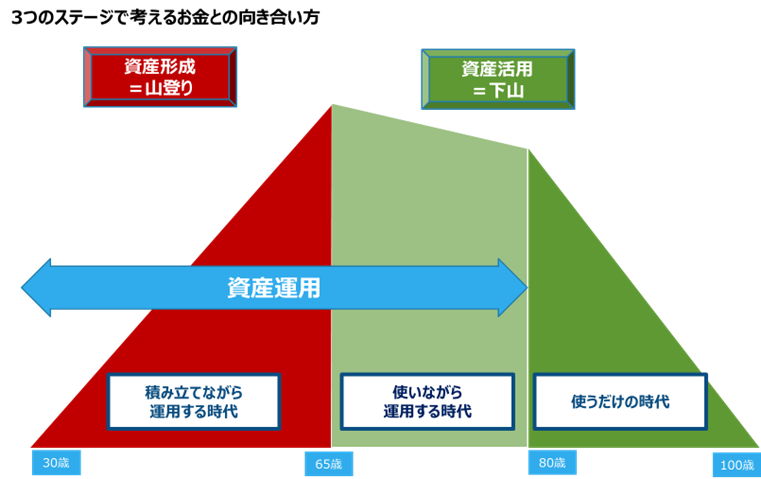

「使いながら運用する時代」を設定することで資産の減り方をコントロールする

そのために大切なことは、退職後に資産を使っていく局面になっても、それまで資産運用をしてきた人はその運用を続けながら少しずつ資産を取り崩すようにしていくことです。これを「使いながら運用する」と称して、その時代を15₋20年くらい想定できると退職後のお金との向き合い方が変わってきます(生涯にわたって3つのステージでお金と向き合う)。

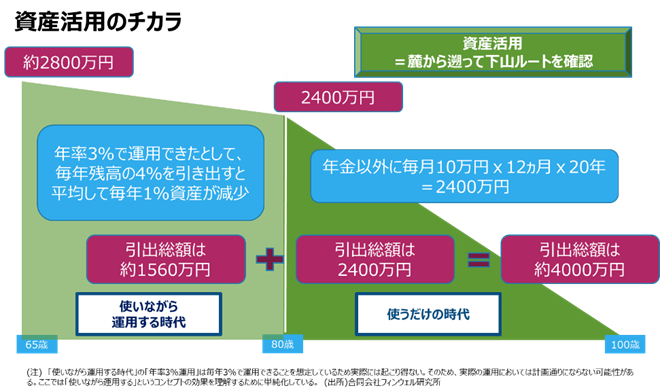

具体的には、次のグラフのような前提が達成できれば、65歳時点の資産の使い出は約4割増しになります。65歳で約2800万円の資産は、15年間の「使いながら運用する時代」を4%引き出し、3%運用で実現できれば、総額約4000万円の引出総額を作り出すことができるというわけです。

収益率配列のリスクを避ける

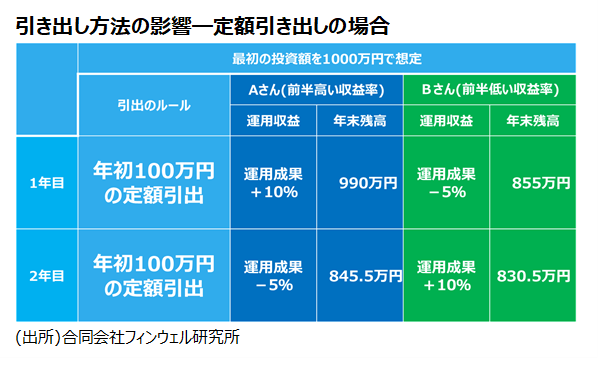

「使いながら運用する時代」では運用資産から資金を引き出すノウハウが重要になります。海外ではよく指摘されるのが、「長い期間では当初設定の期待収益率に収まるとしても、毎年の収益率の並び方は予測できないことから、毎年一定金額で引き出していると予想以上に元本が毀損してしまうリスク」があることです。これが「収益率配列のリスク」と呼ばれるものです。

分かり易くするために2年間の「使いながら運用する時代」を想定します(参照:私の心情246―株価急落時の資産の引き出し方)。1000万円を保有するAさんとBさんが、1年目と2年目の収益率が逆になったとして計算します。2年間の平均収益率は2.2%です。しかし年初に100万円を引き出して、残りを運用に回す「定額引き出し」を行うと2年目の年末残高は、Aさんで845.5万円、Bさんで830.5万円と、15万円の差が発生します。

1年目の収益率が低く元本が小さくなっているときに2年目の年初に定額の引き出しを行ったことで、Bさんの2年目の運用元本が想定以上に小さくなり、2年目に収益率が高くなっても残高はもとに戻りません。このように定額引き出しは、収益率の配列が資産残高を想定以上に毀損させるリスクを内包しているのです。

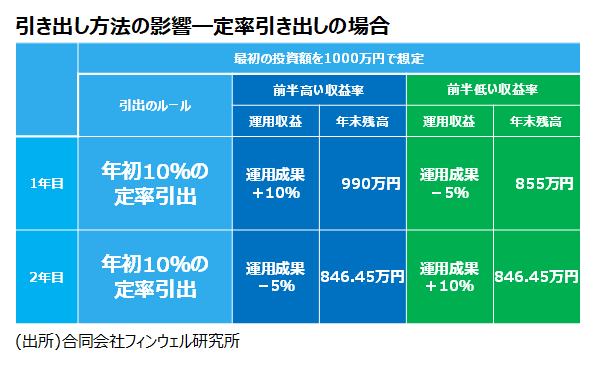

これを避ける方法が、引出額を予め決めておいた「率」を使って計算する方法です。この表では、引出額を残高の10%として設定しています。この場合には、2年目の年末残高はAさんもBさんも同じになります。この方が80歳での残高を想定通りに残しやすくなります(参照:私の心情237―定率引き出しと定額引き出し)。

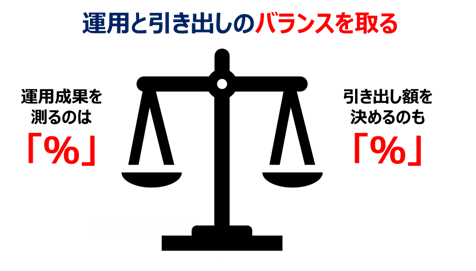

収益率と引き出しのバランス

「年3%で運用して、毎年120万円引き出したら資産は増えますか?」と聞かれても保有資産額がわからなければ、答えることはできません。しかし「年3%で運用して、残高の4%を引き出したら資産は増えますか?」と聞かれると、「平均で約1%ずつ減少します」と即答できます(実際には1.12%=1.03×0.96)。しかも、その場合、資産が増えるか減るかだけでなく、その変化の大きさも分かり易くなります。

「使いながら運用する時代」の運用は、長期と分散が重要

勤労収入から定期的に積立てをする積立投資は、退職後には難しくなります。そのため、「使いながら運用する時代」には、長期投資と分散投資を重視することが大切になります。

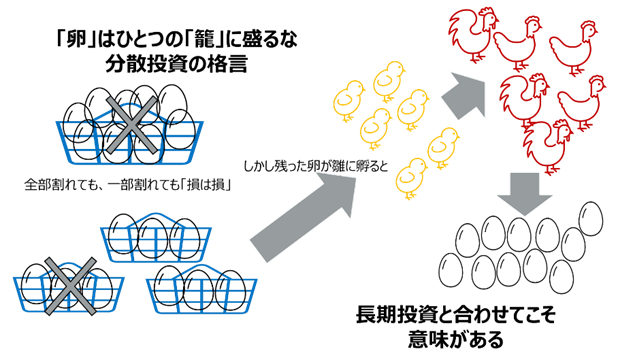

そこで考えてみたいのが分散投資で有名な「卵はひとつのカゴに盛るな」という格言です。これは卵を1つのカゴではなく3つのカゴに分けておけば、万一カゴを落としても2つのカゴの卵は無事という説明をされます。しかし、卵の割れた数でみて全損か一部損かの違いですから、投資でいえばどちらも損は損です。

しかし「残ったカゴの卵が雛に孵って、親鳥になってまた卵を生む」という時間の効果を合わせて考えると、3つに分けておいたことは、時間を経て卵を増やす力があることを示しています。分散するだけでなく、それを長期に保有することを前提にした格言だということです。

それに卵は雛に孵るものであるという点も重要です。雛に孵らなかったり、孵るのに何十年もかかるようではわれわれのニーズには沿いません。卵は収益力があるものを意味しています。

高齢者の消費が日本経済に貢献

「使いながら運用する」というコンセプトは、運用だけでなく使うことも重視しています。そもそもこれからの日本は、高齢化率が上昇を続け、50年後には40%に近づくといわれています。しかしそれは高齢者が増えるのではなく、現役世代を中心に人口が大幅に減少することが原因です。

その時代に、内需を担う力は大きく減退すると懸念されます。われわれ高齢層はそうした時代に、消費の一翼を担う必要があります。それこそ日本経済への貢献です。国民経済計算のデータによると、2021年末の個人の保有する資産は金融資産に土地や設備などを含めると3200兆円強となり、その6割強を60歳以上が保有すると推計されます。高齢者の保有する資産は2000兆円前後に達する計算です(参照:私の心情215―個人資産、有価証券増で3200兆円超え)。

また年間の相続資産額は課税対象以外も加えると50兆円規模との推計(注1)があります。その1割が相続前に消費に流れ出すだけで、名目GDP600兆円前後の日本の成長率を1%程度押し上げる力になります。高齢者の消費の経済効果は大きいものがあります。

個人の生活を豊かにしながら、日本経済にも貢献できる「使いながら運用する」という考え方は、高齢者にとってはうれしい発想だと思います。

(注1) 季刊個人金融2019春、世代間資産移転の実態と政策課題、一橋大学研究所教授北村行伸