私の心情(248)―お金との向き合い方84―英IFAの2023年、大手の寡占化進む

8月上旬に英国金融当局FCAから、英国金融アドバザー業界の2023年データが公表されました。今回のデータでは、金融アドバイザー業界の大手集中が一気に進んだことが示されました。

8月上旬に英国金融当局FCAから、英国金融アドバザー業界の2023年データが公表されました。今回のデータでは、金融アドバイザー業界の大手集中が一気に進んだことが示されました。

RDR以降、初の実質減収に

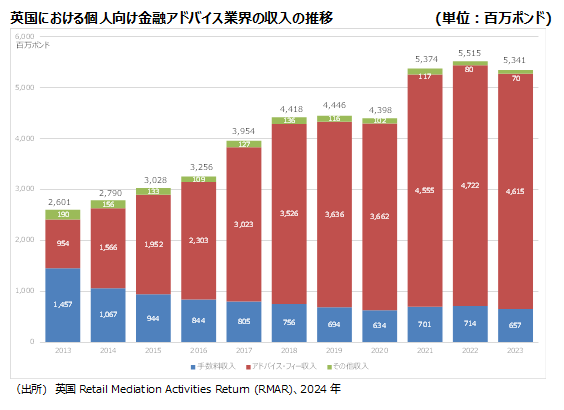

23年の個人向けビジネスを行っている金融アドバイザー業界全体の収入は、53億4100万ポンド(1ポンド=180円で換算、9614億円)で、前年比3.2%減となりました。そのうち86.4%を占める、いわゆるアドバイス・フィーは46億1500万ポンドで、前年比2.3%減でした。

この10年で3年ぶり2度目の減収ですが、前回は2020年で、コロナ禍の前年比マイナスでしたから、今回は13年のRDR施行以降、初めての実質的な減収になったとみています。

アドバイザーが減少

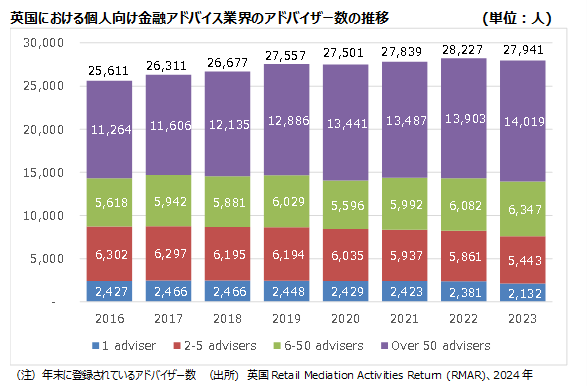

今回のデータで最も特徴的だったのが、アドバイザー数の減少で、これが減収の背景にもなっています。なかでも小規模のアドバイザー数の減少が顕著です。23年末に登録されているアドバイザーの総数は2万7941人で22年末の2万8227人から1.0%の減少でした。なかかでも1人アドバイザー企業のアドバイザー数(=企業数)は2132人、前年比10.5%減です。これまでも1人アドバイザー企業のアドバイザー数は16年の2427人から22年の2381人までの6年間で1.9%減ってきたのですが、23年は一気にその流れが進みました。同様に2-5人のアドバイザー企業のアドバイザー数も5443人、前年比7.1%減となっています。

一方で、6‐50人のアドバイザーを抱える企業で働くアドバイザー数は6347人、前年比4.4%増、50人超のアドバイザー企業で働くアドバイザー数は14019人、同0.8%増となっています。

英国アドバイザー業界において、大手への寡占化が進んでいることがわかります。ちなみに、アドバイザー数でみるシェアは、50人超規模の企業で働くアドバイザー数が16年の44.0%から23年には50.2%と初めて過半数を超えました。

アドバイザーの高齢化が影響

アドバイザー数減少の背景としていくつかの要因が考えられますが、最近よく指摘されているのがアドバイザー自身の高齢化の影響です。現地の雑誌「IFA Magazine」の最新号によると、アドバイザーの高齢化から中小企業でビジネスの売却が進んでいる姿が指摘されています。ちなみに同誌最新号に収載されたアンケート調査の結果によると、「ビジネスを売却する動機」として、65%が上げたのが「自身の退職」で、第2位の22%が上げた「規制やコンプライアンスなどの負担増」を大きく上回っていました。

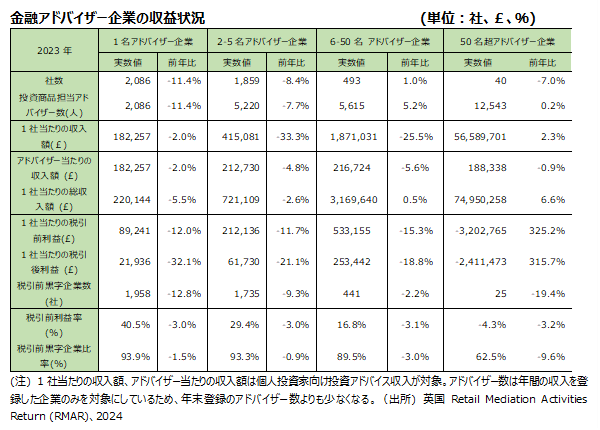

1人アドバイザー企業は依然として高水準の収益率を維持

収益性のデータをみると、小企業のアドバイザーの収益性に問題があったわけではないことが分かります。1人アドバイザー企業で税引前利益が黒字となった企業の比率は、23年で93.9%でした。20年以降このデータが公表されていますが、3年連続で95%台だったことからすれば、少し低下していますが決して低い値ではありません。また税引前利益率も40.5%で、過去3年が41₋43%でしたから、こちらもそれほど低下しているわけではありません。

なお、中小企業の収益性が相対的に高くなっているのは、1人アドバイザー企業などでは、プロフィット・シェアリングで報酬を得る形を取っているところもあり、オーナー兼アドバイザーの人件費が計上されていない企業もあるためのようです。

初期アドバイス件数が大幅減

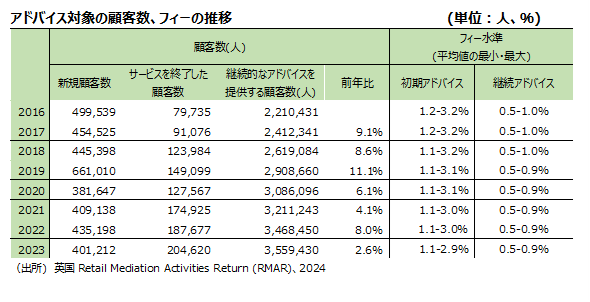

アドバイス事業関連のデータでは、①初期アドバイス件数の減少、②サービスを終了した顧客数の増加の2点が特徴となっています。

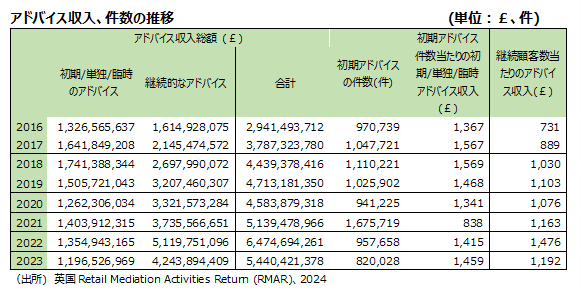

アドバイスは、顧客になってもらうための初期アドバイスと、顧客になった後の継続アドバイスの2つに分かれます。フィー水準でみると、前者が投資額の平均値で1.1-2.9%と相対的に高く、継続アドバイスのフィーは残高に対して同0.5-0.9%と低くなっています。

23年の初期アドバイス収入は13億ポンド弱で、前年比11.7%減と大きく減少しました。フィー水準そのものはそれほど低下していませんし、アドバイス1件当たりの収入も前年と変わっていません(下表の右から2列目)ので、この大幅減は初期アドバイスの件数の減少によるもの(同、3列目)といえそうです。ちなみに、初期アドバイス件数は年間で80万件強と、データが公表されている16年以降で最も少ない件数でした。

これは、アドバイザーが大手傘下にシフトした影響ではないかと推測しています。顧客の引継ぎ等の作業で新規顧客獲得の作業に手が回らなかったとすれば、24年のデータがどう変わるかが注目されます。

顧客数の伸び鈍化

もうひとつの特徴がアドバイス・サービスを終了した顧客数の増加だと思います。23年の同数は16年以降初めて20万人を超えました。ただ、前年末顧客数に対する比率は5.9%と、22年の同5.8%とほとんど変わっていませんので、大きなトレンドの変化というほどではありません。

しかし、新規顧客数の伸びが少し落ちてくるなかでサービスを止める顧客が少し増えた結果、年末の顧客数の増加トレンドがかなり落ちてきていることも確かです。23年の年末顧客数は前年比2.6%の伸びに留まっています。この点でも、24年のデータがどうなるのか気になるところです。

高齢アドバイザーの継承が今後のカギ

英国のIFA業界に大きな変化が起きているように思えます。アドバイスの担い手が減ることで、顧客数の伸びが鈍化するというのはかなり構造的な課題です。特に英国のIFAは現地に密着した1人アドバイザーでの活動が中心である(社数ベースでは45.8%を占める)だけに、高齢となったアドバイザーが次の世代に継承できないで廃業する、または大手の傘下に入ることは、地域経済にも大きな影響を与えるのではないでしょうか。