私の心情(25)―資産活用アドバイス2-取り崩し金融サービス

取り崩しも金融サービス

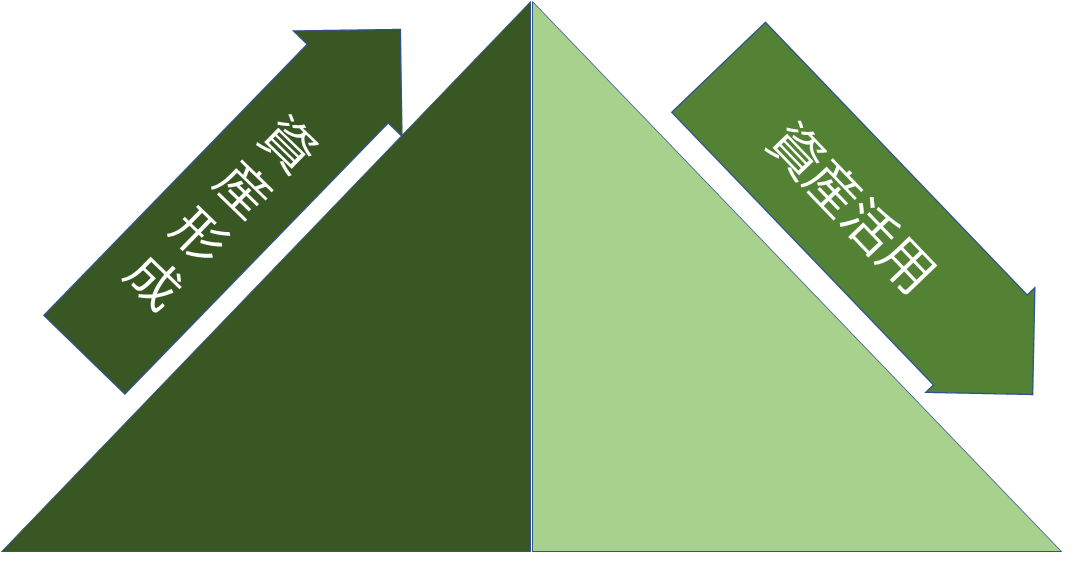

上るより難しい下山

これからは、資産形成と資産活用の違いをより一段と認識する必要があると思います。資産形成は、資産を作り上げていくプロセスで、資産活用はその作り上げた資産を上手に使っていく プロセスです。資産形成が山登りなら、資産活用は下山することです。下山ルートを調べないで登山をすることはないのと同じで、資産活用を考えないで、資産形成を考えることはあり得ません。その点で、この2つは一体ですが、アプローチが大きく違うことは改めて認識しなければなりません。しかも、登山と同じで、上るより下る方が難しいことも肝に銘じておく必要があります。

プロセスです。資産形成が山登りなら、資産活用は下山することです。下山ルートを調べないで登山をすることはないのと同じで、資産活用を考えないで、資産形成を考えることはあり得ません。その点で、この2つは一体ですが、アプローチが大きく違うことは改めて認識しなければなりません。しかも、登山と同じで、上るより下る方が難しいことも肝に銘じておく必要があります。

資産形成だけではない金融サービス

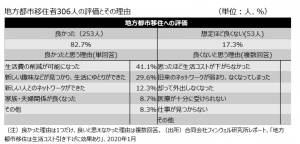

超高齢社会という言葉とともに、最近「資産の取り崩しが金融サービスである」という認識の広がりつつあります。

これまでは、政府の旗振りも強かったことで、「超高齢社会への対策は資産形成」というメッセージが広く使われ、注目されてきました。「貯蓄から投資へ」とか、「貯蓄から資産形成へ」といったキャッチフレーズは有名でしょう。また、高齢社会への対策として資産形成を位置づけたのは、1996年に閣議決定された第1回目の「高齢社会対策大綱」ではないでしょうか。そのなかの「自助努力により高齢期の所得確保への支援」と題する項目で、「ゆとりある高齢期の生活に資するため、高齢期の所得の安定を目的とする金融商品等の開発、各種金融サービス等の充実を通じて自助努力による資産形成を促進する」と記載されています。

しかし、ここにきて大きく考え方が変わろうとしています。金融庁の平成29事務年度「金融行政方針」では、「退職世代等に対する金融サービスのあり方の検討」の欄に「資産の運用と取崩しを含めた資産の有効活用」という表現が盛り込まれ、第4回目となる「高齢社会対策大綱」(平成30年2月に閣議決定)にも「取り崩し」の表現が初めて登場しました。さらに2019年6月の金融審議会市場ワーキング・グループの報告書「高齢社会における資産形成・管理」でも、より明確に取崩しの議論が展開されました。当然といえば当然です。高齢者が個人金融資産の3分の2を保有する現状では、「その資産をどう取り崩して、退職後の生活にうまく充当できるか」という視点は非常に重要なはずです。

金融サービスも変わらなければならない

こうした一連の流れのなか、金融機関も金融サービスとしての「取り崩し」にどう対処すべきかを真剣に検討し始めました。金融機関の目線で見れば、営業戦略上、預かり資産を減らす行為である「資産の取り崩し」は本質的に受け入れにくいもののはずです。しかし、そのサービスを提供することが、長く顧客との良好な関係を維持できる原動力になり、新たな顧客の獲得につながるとの見方が増えてきました。「取り崩し」という金融サービスを提供することで、金融機関のビジネスモデルが大きく変わってくる可能性も高くなってきたのです。

私は、市場ワーキング・グループの委員を2018年秋から拝命しています。「高齢社会における資産形成・管理」の報告書でも、その中で「顧客の側に立ったサービスの提供できるアドバイザー」という表現がよく使われました。これは英語のBuying Agent、お客様が金融商品を購入する行為の代理人であるべきだという意味で「顧客の側に立った」アドバイザーが求められるという議論です。この対極の言葉はSelling Agent、売り手側の意向をくんだアドバイザーとなります。この対立軸で考えると、本質的に金融アドバイスは、「顧客の側に立って」いなければならず、その意味で売り手側から「独立的」でなければならないということになります。