私の心情(246)―資産活用アドバイス102―株価急落時の資産の引き出し方

荒れた相場に心が休まりません

荒れた相場に心が休まりません

株式相場が急落し、円高が一気に進み、金融相場は荒れています。資産形成期であれば、「こういう時こそ積立投資の効果がわかる時だ」として、投資マインドを鼓舞する方法があるでしょうが、既に資産を作り上げて取り崩しを始めた人にとっては、これだけの変動があると残高の減少が目に見えて大きくなるはずですから、気になることでしょう。自分もそうです。

ただ、こうした相場の変動に対処するための引き出し方法を検討しておくのが、資産活用の大切なところだと思っています。資産活用をご存じの方には聞き飽きたことかもしれませんが、改めて対処法のポイントを説明させていただきます。

参照点を正しく持つこと

今さらですが相場は変動するもので、年初からの急騰局面もあれば、今回のような急落局面もあります。これは金融市場の本質的なものだといえます。とはいえ、1日で4000円以上も下落すると心穏やかではいられませんよね。

その際に気に掛けて欲しいのが、「いつと比べて下落している」という「いつ」にあたる基準時点です。例えば、日経平均の7月11日の終値は42,224円でしたから、8月5日の31,458円にまで下がると26%もの下落となります。下落幅は10,000円を超えます。しかし、24年の年初は33,288円でしたから、そこからみると6%の下落に留まります。われわれはとかく目先の価格を基準点にしてしまいがちですが、何と比較するかによって印象がだいぶ違ってきます。

参照点を計画値としてはどうか

比較する時点の値を参照点と呼びますが、相場が荒れている時こそしっかりとした参照点を持っておくことが大切になります。特に資産の取り崩しを考える時には、昨日、今日の株価水準を参照点にすることは避けて、当初設定した年齢毎の資産残高目標を参照点にすることをお勧めします。

そもそも資産活用期には、運用しながらも取り崩していくわけですから、資産は減っていくものです。相場の変動でそのスピードが速くなったり、緩やかになったりすることがあるだけです。それをそとそとの計画水準、例えば65歳時点の資産残高、70歳時点の資産残高に対して、現状はどうかという視点で考えるのです。相場は変動するもので、大きく下げる時があれば大きく上げる時もあります。ただ長い視点で考えることが重要になります。

収益率配列のリスクを避ける

「長い期間を見据えて、相場の変動はあるものの最終的には当初設定の期待収益率に収まる」となっても、引き出し方を間違えると資産水準は想定を下回ってしまうことがあります。「収益率配列のリスク」と呼ばれているものです。

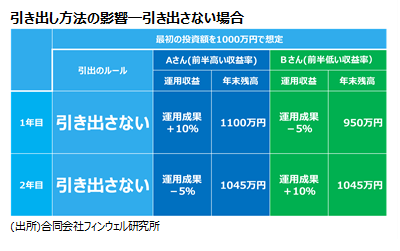

2年間という短い期間を使って簡単な例を紹介します。同じ建付けの3つの表を見てください。いずれも1000万円以上を保有する人が2年間の運用を行いながら引き出すことを想定します。Aさんは前半に高い収益率で、Bさんは後半に高い収益率となりますが、1年目と2年目の収益率(プラス10%とマイナス5%)が逆になっているだけのものです。引き出さなければ、2年間の収益率は4.5%、年率換算すると2.23%となります。

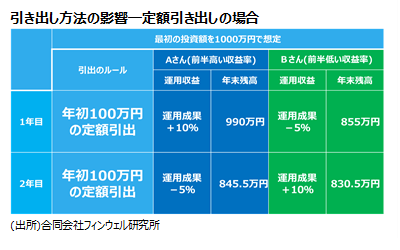

引き出しを行わない最初の表ではAさんもBさんも2年後の年末残高は1045万円と同じになりますが、年初に100万円を引き出して生活費に充当して、残りを運用に回すという「定額引き出し」の方法を取ると、2つ目の表のように2年目の年末残高が違ってきます。Aさんが845.5万円で、Bさんは830.5万円です。

この理由は、1年目の収益率が低いBさんの場合、運用収益率の低い時にも定額の資金を引き出すことで想定以上に元本が毀損しています。2年目の期初に100万円を引き出し後のBさんの金額は755万円(855万円―100万円)となり、Aさんの890万円(=990万円-100万円)とは135万円の差がついています。そのため、2年目の収益率が高くてもBさんの残高は、Aさんの水準にまで戻り切らないのです。

これを収益率配列のリスクと呼んで、最晩年に残す資産計画に狂いを生じさせかねない、リスクと考えています。例えば、今回のような急落局面が、資産の取り崩しの初めの頃に起き、その段階で定額引き出しを実行していると、将来の資産残高に深刻な影響を与えかねないというわけです。

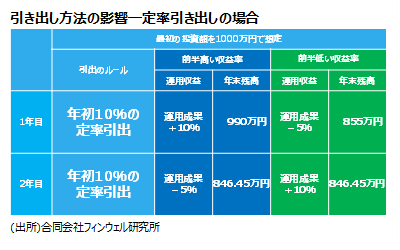

そうならないための手段として有効なのが、残高に対する「率」を設定した引き出し方法です。この表では、引出額を残高の10%として設定しています。この場合には、運用収益も引き出しも、ともに「率」で計算することになりますから、残高は前半の収益率が低いBさんの場合でも、前半の収益率が高いAさんの場合でも2年目末の残高は同じになります。

残高に対して予め定めておいた「率」で引き出し額を決める方法を採用すると、株価が下落して保有資産残高が減った場合には引出額は少なくなります。引出額を相場の変動に自動的に対応させる方法ですから、“現役時代の定額積立投資”と「対」を成す“退職後の定率引き出し”として覚えておくといいでしょう。

収益率配列のリスクと「率」を意識した引き出しに関するこれまでのコラムはたくさんありますが、

私の心情223―アドバイスの付加価値―取り崩し方法の洗練化による資産保全効果

の2つは改めてご一読いただけると幸いです。

無理に有価証券を引き出さない

収益率配列のリスクを回避する効果的な方法として「率」を意識するという意味は、「下落した時に少ししか引き出さず、上昇した時にはたくさん引き出す」という考え方です。これを突き詰めていくと、下落した時には全く引き出さないという方法もあります。

収益率配列のリスクでは、前半に期待収益率を下回る水準の収益率が並ぶと、元本の想定以上の毀損が発生するといわれます。それなら、その時期には有価証券を全く引き出さない(売却しない)で、必要生活費を預金の引き出しで賄っておくという考え方になります。

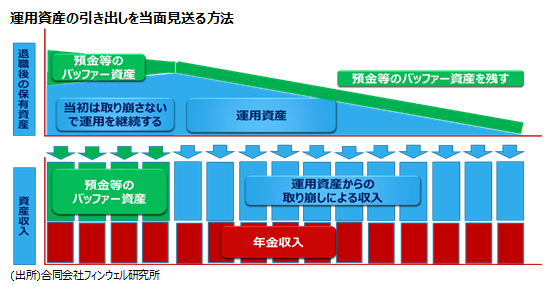

すべての資産を有価証券の運用に回してる人はほとんどいないと思います。預金を、万一の時の緩衝材のような資産いわゆるバッファー資産だと考えて、保有しているならば、次のグラフのようにバッファー資産から優先的に引き出すこともひとつの対応策といえます。

緩衝材としての役割であるのなら、株価の急落といった状況に登場するのも緩衝材としての預金の役割かもしれません。もちろん、退職後の生活の最後半では預金は重要な金融資産ですから、大きく減らしてしまっては意味がありません。十分な計画性が必要であることは言うまでもないことです。

もう少しバッファー資産の使い方について知りたい方は下記のブログをご参照ください。

なお、ブログ一覧には検索機能が付いていますから、退職後の資産活用に関する株価下落時の対策について検索してみてください。