私の心情(244)―お金との向き合い方83―NISA、非課税期限到来資金の行方が鍵

NISAデータのUPDATE

7月4日の「私の心情(241)-NISA残高急増はなるか」で金融庁発表のNISAの残高、売却額データが2022年末を最新としておりましたが、6月28日に23年12月末の確報値がリリースされておりました。お詫びして訂正するとともに、そのデータを更新したグラフを再掲させていただきます。

残高増加は値上がり相当分

改めて23年のデータをもとに、その動きと24年への影響を考えてみます。

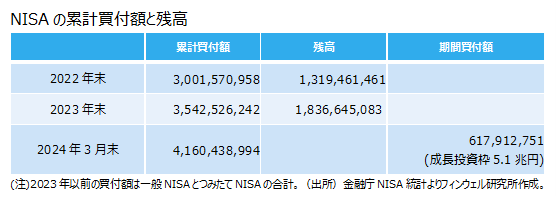

23年までの累計買付額は5.2兆円強増加し、残高も5.2兆円弱増加しているので、「年間の買付が残高増加につながっている」という第一印象を持ちました。しかし、もう少し注意深くみると違った側面もみえてきます。

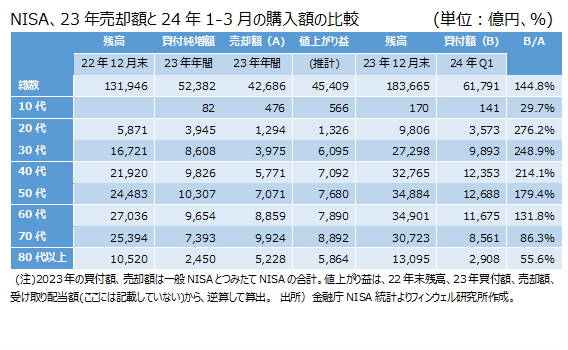

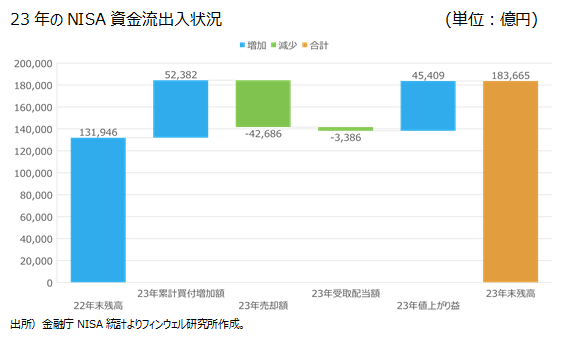

22年末の残高が13.2兆円で、23年の買付額が5.2兆円、売却額が4.3兆円弱、また分配金の受け取りも0.3兆円ほどありますから、23年末の残高が18.4兆円になるためには、保有有価証券の値上がり益が4.5兆円存在する計算になります。

ちょっと穿った言い方をすれば、「購入分とほぼ同額を売却しており、残高の増加は値上がり益を反映しただけだった」ともいえます。ちなみに値上がり率は、22年末の残高に対して34.4%に達します。

制度変更に伴う売り

実際、年間売却額は22年が2.7兆円に対して、23年は4.3兆円ですから、売却額が前年比56.6%増と大幅に増えています。しかし、これは一般NISAの19年枠分が制度終了に伴って売却・払い出されたことが大きいと推察されます。ちなみに、金融庁によると、一般NISAの19年枠で保有していた有価証券を売却しないで課税口座に払い出した場合も、23年の売却額に含まれるとのことです。

売却額を4割強上回る水準で買付

その流れは24年の新NISAにどう影響を与えるでしょうか。前回7月4日のブログでは、NISAの残高が思った以上に増える可能性を指摘しましたが、売却額と買付額の関係を改めて見直すと、そのカギを握るのは、毎年到来する5年の非課税期間終了資金の新NISAへの戻り具合のように思います。

ちなみに、24年1₋3月の購入額は23年の売却額に対して144.8%の水準となる6兆1791億円でしたから、一般NISAでの非課税期限到来資金の大部分が新NISAに流入し、さらに新規資金も加わっているように推測されます。

現役層は「貯蓄から資産形成へ」の流れの持続が鍵

ただ、年代別にみると、一概に楽観もできないように思います。現役世代は、1₋3月の買付額が23年年間売却額の2倍以上になっています。特に20‐40代はつみたてNISAを主力にしてきたことから、23年で非課税期限が到来していませんから、その売却・払い出しはほとんどないと思います。新たにつみたて投資枠で買付を行ったほかに、成長投資枠でも新規資金での投資が多くなっているのでしょう。

現役層は、一般NISAの戻り資金よりも新規資金の動きが影響しそうですから、「貯蓄から資産形成へ」の熱が冷めないことを祈るばかりです。金融教育による金融リテラシーの向上が一層重要視されることになります。

70₋80代は新NISAでも売却世代か

これに対して、一般NISAを主力としてきた70代、80代以上は、非課税期間到来資金の売却が多くなります。ちなみに、70代、80代以上の23年の年間売却額は22年末の残高に対して70代で39.1%、80代以上では49.7%に達しています。

しかしその資金の新NISAへの戻りは強くありません。24年1₋3月の買付額は、23年の売却額の5-8割に留まっています。その理由は、年代的にそろそろ現金化を進めたいと考えている結果なのか、またはそもそも彼らにとって新NISAが使いにくいものなのか、気になるところです。

なお保有残高の4割、5割を売却しても70代、80代以上の残高が増えているのは、まさしく値上がりの効果だといえます。そのため、70代、80代以上が保有する資産残高は、NISA全体の4分の1を占めていますので、今後もこの層の資金の流出入が気になるところです。