私の心情(241)―お金との向き合い方82―NISAの残高急増はなるか

資産形成層に使われるNISAに

資産形成層に使われるNISAに

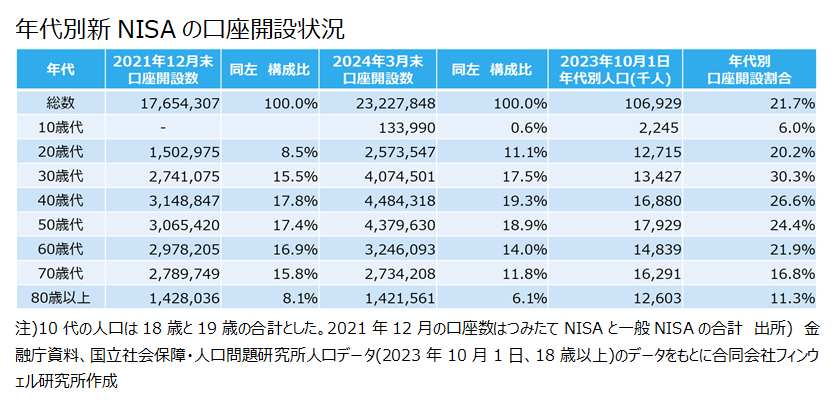

先般、金融庁が2024年3月末のNISA関連統計を発表し、口座開設数は2300万口座を超えたことがわかりました。これを年代別の構成比でみると、20歳代が11.1%と21年12月末に比べて2.6ポイント上昇、30歳代で17.5%、同2.0ポイント上昇、40歳代が19.3%、同1.5ポイント上昇、50歳代が18.9%で同1.5ポイント上昇です。現役層が挙って口座開設数では増やしており、逆に60歳代以上がシェアを低下させています。

何度かこのコラムでも紹介していますが、新NISAはやはり資産形成に適していますので、こうした傾向が強くなるのは当然の結果だと思いますし、喜ばしいことです。

20‐60歳代で2割を超える口座開設比率

ところで、24年3月末の口座数を年代別人口で除して、年代別の口座開設割合を計算してみました。30歳代が30.3%と3割を超えたほか、20歳代から60歳代までいずれも20%を超える水準となりました。18歳以上の人口で計算すると、新NISA口座の開設者数は該当する人口の21.7%に相当します。

英国ISAを上回る普及率

思っていた以上にNISAの利用が広がっているように思います。決して英国の株式型ISAの普及率に劣らない水準です。2021年4月5日時点の英国ISAの口座開設数は預金型ISAのみ保有の口座が1487.7万口座、株式型ISAのみが390.9万口座、両方を保有するのが343.5万口座です。株式型ISAを保有する口座数だけを合計すると734.4万口座ですから、日本の総人口が2倍の水準にあることを考慮しても、口座開設者比率は日本の方が高くなっています。

課題は残高

このコラムでは年代別の有価証券投資を家計調査のデータを追いかけてお伝えしてきました。下の2つは2021年のコラムですが、当時の懸念はやはり売却の多さでした。つみたてNISAがスタートして非課税期間が20年と伸びたにもかかわらず売却が多いのは、期間が長いかどうかよりも有るか無いかの影響だと指摘してきました。

2021年10月2日 「加速する若年層の投資とその売却」

2021年6月15日 「若年層における投資の広がりと懸念」

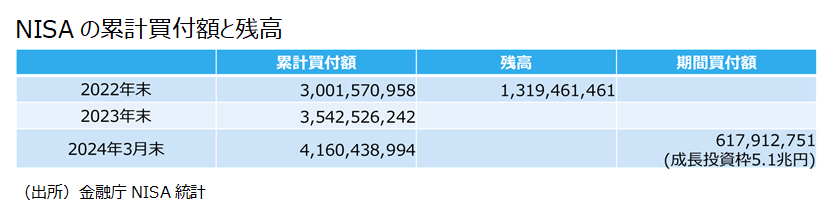

そのため2022年末(これが最新) の段階で、それまでの累計買付額が30兆円に達しているのに、残高は13.2兆円に留まっています。買付総額の44%です。

これに対して、英国株式型ISAの残高は2022年4月5日のデータで4563.6億ポンド、当時の為替レート1ポンド=160円で換算すると73兆円となります。ただ、規模感は個人金融資産に対する比率の方がわかりやすいと思います。英国の2021年末の個人金融資産は7.7兆ポンドで、株式型ISAの残高はその5.9%に相当します。日本の個人金融資産2100兆円で換算すると、124兆円くらいということになります。10倍に増えなければ追いつかないことになります。先が長いですね。

56兆円目標は意外に早く達成できるかも

ただ、私は比較的楽観的にみています。

資産所得倍増プランでは、総買付額を5年で56兆円にするという目標が掲げられましたが、いくら買い付けても同様に売却しては意味がありません。本来は目標として残高を定めるべきだったと思いますが、ここにきてみると売却が進まなければ、敢えて目標を変えなくても十分に残高は膨らみそうな気配です。2024年の1₋3月で買付額は6.2兆円弱に達しました。そのうち成長投資枠での投資が5.1兆円ですから、4月以降つみたて投資枠だけの買いになっても4兆円以上が見込まれますから、年内の買付額が10兆円に届く勢いです。来年には目標の56兆円に到達するかもしれません。

家計調査では売りがほとんど出ない状態が続いている

楽観的な背景には、このところ売りが少なくなっている状況が窺えるからです。正式な統計が発表されるまでは何とも言えませんが、長らく追いかけている家計調査の有価証券購入と売却の月次データからみても、ここ1年強、売却が非常に少なくなっています。参考にここ半年くらい、ここで書いてきた3つのコラムを添付しておきます。

2024年5月16日 「40代前半、1-3月の有価証券購入額5倍」

2024年3月14日 「新NISAで35‐39歳と55‐59歳の買いと売りに注目」

2023年11月24日 「投資の主体が40-50代に移ってきたか」

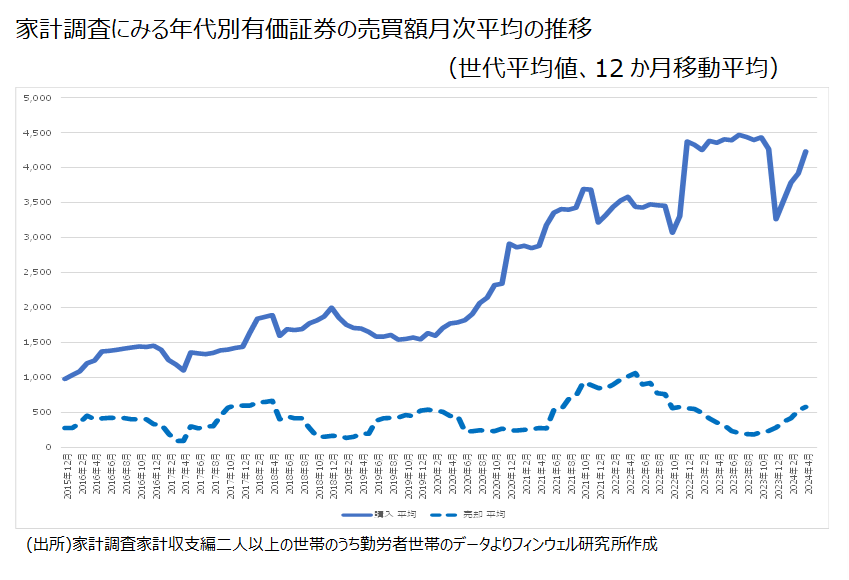

下のグラフは家計調査の有価証券購入額と売却額を全世代平均でみています。月次のデータなので12ヵ月移動平均にしてあります。購入額は2020年くらいから上昇していますが、少し遅れて売却額も21年に増え始めました。22年の後半になると売却額は減り始めていますが、購入額も2022年12月単月の異常値で水準を上げているだけで、横ばいに推移しています。

新NISAで購入額が増加し、売却が減少

2024年に入ってからは様相が変わっています。次の表は、2015年からの月次の購入額と売却額を差し引きして純購入額の月次平均を計算しています。月次統計をあまり加工すると実態がわかりにくくなる懸念もありますが、見ていただくと2024年1₋4月の数値が大きくなっていることがわかります。購入額が増えて、売却が減っている結果です。

これが新NISAの効果だとすれば残高の増加にも期待が持てます。新NISAの非課税期間の無期限化と制度の恒久化は売却の抑制、残高の増加に投資家の心理面から大きく貢献しているのではないでしょうか。

家計調査における年代別有価証券純購入額(月次平均の推移) (単位:円)

後は、60歳以上の投資家がもっと使いやすくなるように、スイッチングを早く認めて欲しいところです。この詳細は、こちらのブログと日経ヴェリタスへの寄稿で確認してください。

2024年5月30日 「NISAで生涯、投資とどう向き合うか」

2024年6月16日 日経ヴェリタス「退職世代のNISA、リスク軽減に課題」