私の心情(239)―お金との向き合い方81―預金のリスクとは

預金のリスクはインフレ時に顕在化する?!

先日あるセミナーで聞いた「預金のリスク」がなんだか今、妙に気になっています。

預金のリスクとして指摘されるのが、「インフレが進むときは預金では価値の保全が充分ではない」というものです。インフレの分だけ実質的な預金の価値が目減りして、購買力が落ちることになり、例えば預金金利が0%でインフレ率が2%なら、1年で預金残高の実質価値は2%下落するといわれます。その通りなので、このこと自身に違和感があるわけではないのですが、このリスクの概念が株式や投資信託のリスクと同じ基準で説明されているものなかという点が気になります。

株や債券のリスクは収益率のばらつきなのに

金融商品のリスクは、平均に対する収益率のばらつきの大きさを表現する標準偏差を使って説明します。これと同じ発想で預金のリスクを考えると、預金の実質収益率(インフレ率を差し引いた実質金利)を例えばマイナス2%と想定して、それに対するばらつきである標準偏差を考えることになります。ただ名目金利はそれほど変化しないとすればインフレ率が変動要因の大きな部分になります。ということは、預金のリスクはインフレ率のばらつきと同じと言うことになってしまいます。

預金だけインフレ率を考慮した購買力で良いのか?

これが本当に預金のリスクなのでしょうか。預金という金融商品のリスクを表示するのに、インフレを考慮した実質価値の変動で示すことが正しいのでしょうか。株や投資信託は、購買力の議論でリターンを考える事はほぼないと思います。とすれば、預金に対してだけ、購買力を前提にしたリスクの評価になるのは、ちょっとアンフェアな感じもしてしまいます。

リスクとは消費者に分かりにくいものか?

ところでこれを考えていてちょっと思い出したことがあります。リスクを伝えようとするとき、金融機関と消費者の間でかなり大きなギャップがあることです。

金融の専門家は、自分も含めて、リスクとは収益率のばらつきの大きさだと説明しますが、普通の消費者は、リスクを危険性という日本語に置き換えて考えることから、資産運用では損失を被る可能性と理解することが多いと思います。

このギャップは、金融業者が説明するのが金融商品のリスクで、消費者が聞きたいのは目標の達成リスクだから起きていることではないでしょうか。

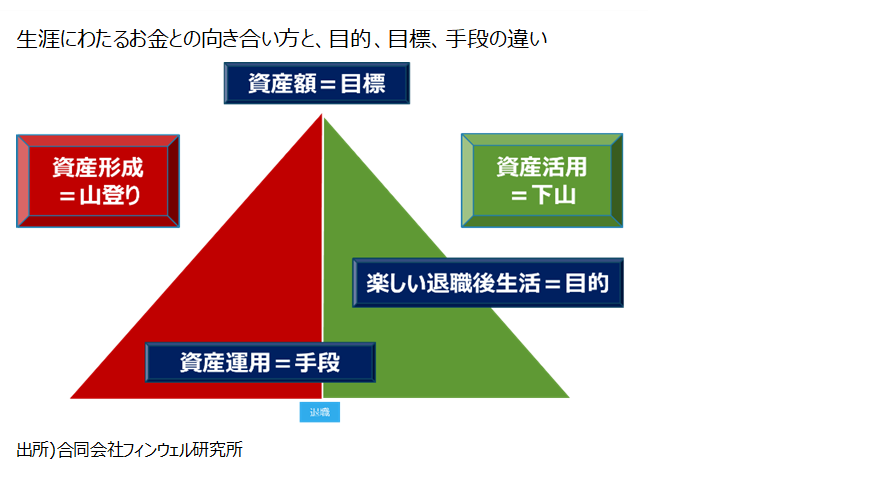

お金との向き合い方における手段、目標、目的の違い

私はお金と生涯向き合うときに3つの言葉、すなわち目的、目標そして手段の定義は大切だと思っています。退職後の生活のための資産を作るというお金と向き合い方において、その「目的」は豊かな退職後の生活を送ることだと思います。そのために必要な資産の額が「目標」になります。そしてその目標を達成する「手段」が有価証券を使う資産運用や預金を使う貯蓄だと考えています。

ところで、資産運用と資産形成という言葉を同じことのように使っていないでしょうか。「投資信託で資産運用しよう」と「投資信託で資産形成しよう」は同じように伝わります。しかしこの2つの言葉はかなり違うものです。例えば、「2000万円の資産運用をする」と、「2000万円の資産形成をする」を比べてみてください。前者では運用する資産が2000万円ですが、後者は資産形成の目標金額が2000万円という意味のはずです。

手段のリスクと目標のリスク

この比較をしてみると、資産運用は手段で、資産形成は目標だとわかります。この手段と目標を峻別することが、実はリスクを考えるときの大事な目線ではないかと思っています。手段である資産運用において、リスクはよく言われる標準偏差で表す収益率のブレで良いかと思います。ここでのリスクはその金融商品の特性を表す尺度のひとつとみることができます。

しかし目標である資産形成のリスクは、先の例でいえば2000万円を達成できるかどうかで判断することになります。達成できない可能性をリスクと示すしかありません。これは一般的に我々が危険性と呼んでいるのと一緒だと思います。

もちろん目標が達成できたからといって、これを退職後の生活にうまく活用できなければ、豊かな生活を送るという目的を達成できたことにはなりません。作り上げた金額(達成された目標)を使って、今度は生活を豊かにする取り組みが必要になります。これが達成できたかどうかは、かなり主観的なものになりますが、ここでも可否のどちらかで評価することになります。

預金のリスクは目標達成可能性で

それでは預金のリスクはどう説明すればいいのでしょうか。私は、預金のリスクも金融商品のリスクとして示すときには、通常の株や投資信託と同じように、金利が想定に比べてどれくらい変動するかというばらつきで示すべきだと思います。そのため、金融商品としての預金のリスクは、現在の環境下、それはたとえ2%程度のインフレがあろうと、かなり小さいものだというべきだと思います。

しかし目標を達成する力は極めて弱いことも確かです。金利が0%に近い水準である限り、毎月5万円を貯蓄しても年間で60万円。これを20年続けても1200万円にしかなりません。この場合、目標を2000万円に設定していれば、達成確率は0%ですから、リスクは100%となります。ましてインフレの最中には、金利がその水準を上回らない限り1200万円の実質価値さえ生み出せません。これが預金の「目標を達成できない」リスクと呼ぶものではないでしょうか。

ちなみに投資信託で毎月5万円を積立投資して運用した場合、20年間で2000万円に到達する確率が30%だったとすれば、目標達成確率は30%となり、預金より高いことになります。

反省しきり

リスクを伝えるときにわれわれはもう少し注意深くあるべきだと思います。伝える側の解釈だけで、またはわかりやすいというだけで、リスクという言葉の定義を切り替えているように思います。先日のセミナーを聞いてちょっと反省したところです。