私の心情(152)―お金との向き合い方50-2020年の個人資産

今回のブログはデータのアップデートが主目的です。既に「私の心情53」、「私の心情70」などで紹介していますが、個人資産の2020年データをアップデートして、改めてその規模の大きさ、そしてその活用の可能性を確認してみたいと思います。

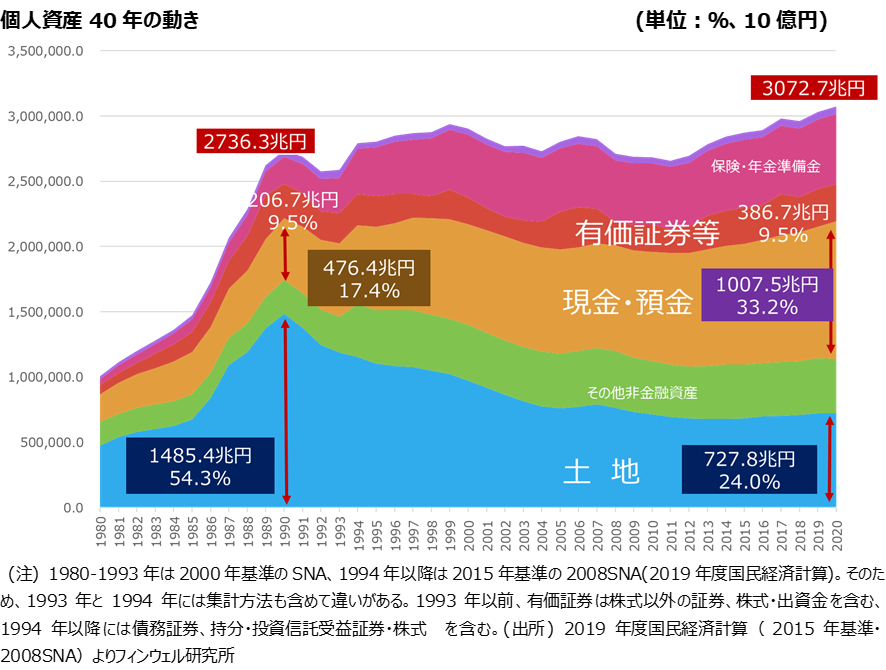

個人資産=個人金融資産+個人所有の土地

個人金融資産という言葉はよく聞きます。直近では2000兆円を超えたということでご存じの方も多いと思いますが、個人が保有する資産としては、そのほかにも大きなものとして土地があります。これらを合算した、個人が保有する資産を私は「個人資産」として長く追いかけています。これは国民経済計算の家計(個人企業を含む)の貸借対照表から、個人資産を取り出すことで計算できます。最新の2020年データを含めて、グラフでは1980年からのトレンドをみています。途中、データの改定があったために、正確な接続はできませんが、大きな流れをみるには十分ではないかと思います。

30年経っても有価証券比率は上昇せず

2020年の個人資産は3072.7兆円と2019年から40兆円増えました。有価証券などが減っているほか、生産設備などのその他非金融資産(個人企業を含んでいるため)が減っているなかで、現金・預金は49兆円増加しました。全体の増加分のすべてが現金・預金ということになります。これはコロナ禍の影響が大きかったのではないでしょうか。

構成比の推移をみると、依然として1990年から続く現金・預金比率の上昇傾向は続いています。1990年の現金・預金比率は17.4%で、そこから2020年の34.4%まで、30年間変わらず上昇をし続けています。水準は30年でちょうど2倍になりました。一方で、バブル経済の象徴であった土地の構成比は54.3%から23.5%へと、半分以下に減っています。また有価証券の比率は9.5%から9.3%ですから、まったく変化なしといったところです。「貯蓄から投資へ」といった掛け声は、金融資産だけみていてはその規模感や比率の推移の正しい傾向が見えないこともあります。

これからは何に注目すべきか

これから先、このトレンドを変えるのはインフレではないでしょうか。現金・預金の価値を下落させるのはインフレだということは分かり易いところです。また土地や有価証券はその価値の下落を和らげるものになりますから、個人の資産はタイムラグを持って変化をするだろうと考えています。

ちなみに、国土交通省が2022年9月20日に発表した2022年の基準地価は、住宅地が0.1%ながら1991年以来31年ぶりにプラスに転じたとのこと。個人資産の2021年、2022年のデータに変化は現れるのか、公表が待ち遠しいところです。

一方で、資産活用の視点からこのデータをみると、高齢者が抱える資産規模は2000兆円を超えるものと推計できます。先週のブログ「私の心情151」では、個人金融資産のうち60歳以上が63.5%を保有していると推計しましたが、土地はもっと多くを高齢者が持っていると思います。両方合わせると、2000兆円を超えるはずですから、60代以上が保有している資産の1%を消費に向かわせだけで20兆円の規模になり、GDPを4%ほど押し上げる力になります。資産活用とは高齢者個人の資産寿命を延ばすという活動だけではなく、それを元に消費が促進されれば日本経済を支える大きな力になるはずです。